O Conselho Federal de Contabilidade CFC em sua Resolução nº 750/1993 consagrou em seu artigo 3º, os 7 (sete) Princípios Fundamentais de Contabilidade. Em 2010, através da Resolução nº 1.282, oCFCpromoveumudança na denominação dos princípios,retirando a expressão Fundamentais, os quais passam a denominar-se Princípios de Contabilidade e,no mesmo instrumento, excluiu um desses princípios. Identifique abaixo e assinale qual o princípio que foi excluído pela nova resolução.

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

A teoria patrimonialista considerava como objeto de estudo da contabilidade os fenômenos do patrimônio aziendal, dividindo seus estudos em estática patrimonial, dinâmica patrimonial e relevação ou levantamento patrimonial.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

A estrutura básica de uma rubrica contábil ou conta contempla

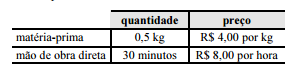

A empresa industrial TBZ, que fabrica apenas o produto AAA, estabeleceu os seguintes padrões de custos diretos por unidade desse produto.

Em determinado período, a empresa TBZ fabricou 10.000 unidades do produto AAA, com os seguintes custos reais.

A empresa TBZ não tinha qualquer estoque quando iniciou a produção e, no período considerado, seus custos e despesas fixas foram de R$ 42.000,00, seus custos e despesas variáveis foram de R$ 2,80 por unidade do produto AAA e as vendas desse produto chegaram a 8.000 unidades, ao preço unitário de R$ 14,00. Com base nessas informações, julgue os itens a seguir.

A margem de segurança da empresa TBZ é igual a 6,25%.

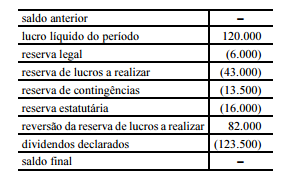

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

Julgue o item seguinte, acerca de tributos recolhidos na fonte pela administração pública federal.

Se uma pessoa jurídica vender um produto no dia 27 de dezembro de um ano e só receber o valor correspondente a essa venda no dia 2 de janeiro do ano seguinte, então, para fins de tributação pelo imposto sobre a renda, será considerada a data da venda e não a do recebimento do valor.

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas, que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma estimativa baseada na evidência mais confiável mostrou que o preço de venda para o ano seguinte seria de R$ 0,80 o metro linear, haja vista a entrada de uma concorrente que produz bandeirinhas mais duráveis. No final do exercício de 2011, a Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por R$ 0,70 o metro linear. Contudo, uma vistoria identificou avarias na estocagem e estimou um custo adicional de R$ 0,20 por metro para colocar o produto em condições de comercialização. Nessa situação, se a Cia. Ithaka mensurar o estoque de bandeirinhas de papel pelo valor realizável líquido, os relatórios contábil-financeiros da entidade, em 31/12/2011, apresentarão o valor total de R$ 5.000,00 para esse ativo.

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

A Cia. ABC detém 80% do capital total da Cia. XYZ. No decorrer do exercício de 2011, a empresa investida vende para a sua controladora estoques de mercadorias no valor de R$ 100.000, obtendo uma margem de lucro de 50% nessa operação. Ao final do período, a controladora informa que havia repassado a terceiros por R$ 200.000, parte destes estoques, mantendo ainda em seus ativos R$ 20.000 relativos a essa aquisição.

No processo de elaboração das demonstrações consolidadas, o responsável pelos registros do consolidado, ao elaborar seus papeis de trabalho, deve

A empresa Fusão S.A. adquiriu a empresa Partilha S.A. com objetivo de combinar seus negócios. No processo de aquisição foram gastos pela empresa Fusão honorários com contratação de advogados, contabilistas, auditores e outros. Esses valores devem ser contabilizados como

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, Parte II – Procedimento Contábil,

emsua 5ª edição conceitua:

I. Avaliação patrimonial: a atribuição de valor

monetário a itens do ativo e do passivo

decorrentes de julgamento fundamentado em

consenso entre as partes e que traduza, com

razoabilidade, a evidenciação dos atos e dos fatos

administrativos.

II. Influência significativa: o poder de uma entidade

do setor público participar nas decisões de

políticas financeiras e operacionais de outra

entidade que dela receba recursos financeiros a

qualquer título ou que represente participação

acionária, sem controlar de forma individual ou

conjunta essas políticas.

III. Mensuração: a constatação de valor monetário

para itens do ativo e do passivo decorrente da

aplicação de procedimentos técnicos suportados

emanálises qualitativas e quantitativas.

IV. Reavaliação: a adoção do valor de mercado ou de

consenso entre as partes para bens do ativo.

V. Redução ao valor recuperável (impairment): É a

redução nos benefícios econômicos futuros ou no

potencial de serviços de um ativo, que reflete um

declínio na sua utilidade além do reconhecimento

sistemático por meio da depreciação.

Os conceitos apontados corretamente são:

A contabilização da despesa de depreciação deverá ser efetuada da seguinte forma: Débito: Depreciação e Crédito: DepreciaçãoAcumulada. Esse lançamento é efetuado na contabilidade do setor público, no seguinte subsistema de informações:

Identifique nas alternativas abaixo, aquela que apresenta a classificação da despesa pública, quanto à afetação patrimonial.

A equação patrimonial (Ativo = Passivo + Patrimônio Líquido), esta fundamentada no método das partidas dobradas, ou seja, uma operação contábil pode alterar um ou ambos os lados da equação. Suponha o registro contábil de um contrato de criação de uma determina empresa, cujo valor do capital foi estipulado em R$ 120.000,00 e que só será integralizado um mês após a assinatura do contrato. Uma das alternativas abaixo identifica como se apresentará a equação patrimonial após o registro desse contrato.Aponte–a.