Segundo o Regime de Competência, os atos e fatos

contábeis devem ser reconhecidos quando ocorrem

as transações e os eventos econômicos, isto é,

independentemente de sua realização financeira.

Considere as seguintes informações:

1– Contratação em 01/09/2012, seguro contra

incêndio no valor de R$ 24.000,00, pagos no ato,

para cobertura porumano.

2– Aproveitando uma folga de caixa, um dos clientes

pagou de R$ 150.000,00, por conta de serviços a

serem prestados no próximo exercício.

3– O aluguel do mês de dezembro de 2012, no valor

de R$ 10.000,00 foi pagoemfevereiro de 2013.

4– Alguns serviços prestados e faturados em outubro

de 2012, no valor de R$ 70.000,00, ainda não

foram pagos pelos clientes.

5– Segundo os advogados, uma demanda

trabalhista, no valor de R$ 6.000,00, teve seu risco

de perda considerado como possível.

Identifique em qual das alternativas abaixo está

consignado o lucro apurado no exercício de 2012, a

partir somente das informações acima.

Uma das alternativas abaixo apresenta um conta contábil que tem como função demonstrar que é provável a utilização de recursos no futuro, para liquidar obrigação presente, cuja constituição está amparada por estimativa confiável.

A NBC TG 26 – Estrutura Conceitual determina que todos os itens de receita e despesa reconhecidas no período devem ser incluídos no resultado do exercício, a menos que outra norma contábil exija de outro modo. Identifique a alternativa que apresenta uma dessas exceções.

O fluxo de caixa gerado por determinado projeto de investimento consiste em um gasto inicial de R$ 10.000,00 e, a partir do período seguinte, dez recebimentos de R$ 500,00 em períodos sucessivos. Há também um recebimento final, de R$ 10.000,00, no mesmo período do último recebimento de R$ 500,00.

O projeto é viável se o custo do capital para seu financiamento for menor que sua taxa interna de retorno, a qual, em % por período, é

Um projeto de investimento de uma empresa privada em uma região pobre do país inclui, no seu estudo de viabilidade, o pagamento de salários para a mão de obra utilizada. Essa mão de obra, na ausência do investimento, ficaria desempregada. Nesse caso, a taxa de retorno privada do projeto é

Os títulos que representam o capital de uma empresa dando direito aos titulares a uma fração ideal do patrimônio, na contabilidade, denominam-se:

Considere as seguintes informações sobre a empresa X correspondentes ao ano de 2012:

1- Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2- Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3- Distribuição de dividendos no valor de $ 50.000.

4- Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

O orçamento é ferramenta de controle por excelência de todo o processo operacional da empresa; envolve todos os setores da companhia, Sobre o tema, leia as sentenças e assinale a alternativa incorreta:

Analise as contas abaixo e responda a alternativa

correta:

1– Caixa.

2– Banco.

3– Fornecedores.

4– Duplicatas a pagar.

5– Veículos.

6– Móveis.

7– Utensílios.

8– Promissórias a pagar.

9– Estoque de mercadorias.

10– Capital social.

Pertencem à conta do Ativo:

O salário da administração, a energia elétrica da fábrica, a compra de matéria–prima e o tempo do pessoal em greve (remunerada) são, respectivamente:

As provisões podem ser consideradas como verdadeiros elementos subtrativos do ativo ou como verdadeiros passivos. Nas provisões, os valores apresentados são normalmente estimados, ou são apenas prováveis as perdas de valor ou obrigações a que elas se referem, além disso, a data de vencimento desse tipo de conta é incerta. Das contas abaixo, qual NÃO é uma conta de Provisão?

Quanto às demonstrações contábeis de uma empresa de

economia mista, analise as afirmativas a seguir.

I. O lucro liquido do exercício de operações de vendas à vista e

em curto prazo estará integralmente evidenciado na

demonstração do resultado do exercício, bem como na

demonstração do fluxo de caixa do mesmo período,

enquanto a parte à vista estará no subgrupo disponibilidades

e a parte em curto prazo no subgrupo de direitos de curto

prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do

resultado do exercício do ano findo de 2012, deve ser

destinado à formação de reservas de lucros e à declaração

dos dividendos a pagar na demonstração das mutações do

patrimônio líquido para, em seguida, ser evidenciado parte

no passivo circulante e parte no patrimônio líquido do

balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em

caráter facultativo que evidencia os aspectos qualitativos dos

fenômenos patrimoniais com destaque para a destinação do

lucro que é evidenciada tanto na demonstração do resultado

do exercício quanto na demonstração das mutações do

patrimônio líquido.

Assinale:

O valor apurado da receita corrente líquida de um Estado da

Federação, em determinado período, foi de 200 bilhões de reais.

Considerando o que define a Lei de Responsabilidade Fiscal para

a despesa total com pessoal, caberá ao Poder Legislativo

Estadual, incluindo o Tribunal de Contas, o valor de

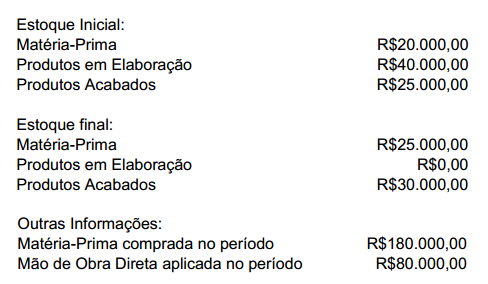

Uma sociedade industrial apresentou os seguintes dados:

O Custo dos Produtos Vendidos é de:

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.