Considere as seguintes assertivas sobre retificações de erros:

I. Um erro de período anterior deve ser corrigido por reapresentação retrospectiva, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

II. A retificação de erro de período anterior deve ser excluída dos resultados do período em que o erro é descoberto.

III. As mudanças nas estimativas contábeis à medida que se conhece informação adicional, se constitui retificação de erro.

Está correto o que se afirma em

Julgue os próximos itens, relativos aos princípios de contabilidade fixados pelo Conselho Federal de Contabilidade.

O cumprimento do princípio da prudência é indispensável à correta aplicação do princípio da competência.

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.

Julgue os itens subsecutivos, acerca de demonstrações contábeis.

A demonstração do valor adicionado permite analisar o desempenho econômico da empresa e não considera, em sua apuração, as despesas com depreciação, amortização ou exaustão.

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

O contador deve prestar seu concurso moral, intelectual e

material à classe contábil, salvo em circunstâncias especiais

que justifiquem a sua recusa.

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

A retificação de lançamento é o processo técnico de correção

de registro que tenha sido realizado com erro na escrituração

contábil da entidade e pode ser feita por meio de estorno,

transferência ou complementação.

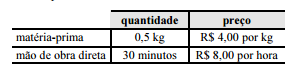

A empresa industrial TBZ, que fabrica apenas o produto AAA, estabeleceu os seguintes padrões de custos diretos por unidade desse produto.

Em determinado período, a empresa TBZ fabricou 10.000 unidades do produto AAA, com os seguintes custos reais.

A empresa TBZ não tinha qualquer estoque quando iniciou a produção e, no período considerado, seus custos e despesas fixas foram de R$ 42.000,00, seus custos e despesas variáveis foram de R$ 2,80 por unidade do produto AAA e as vendas desse produto chegaram a 8.000 unidades, ao preço unitário de R$ 14,00. Com base nessas informações, julgue os itens a seguir.

O grau de alavancagem operacional é igual a 16 vezes.

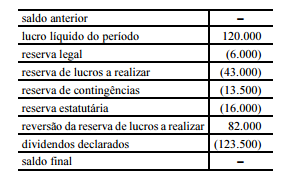

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A demonstração em apreço apresenta erro ao registrar

distribuição de dividendos com valor superior ao lucro líquido

gerado no período.

As demonstrações financeiras devem exprimir com

clareza a situação do patrimônio da companhia e as

mutações ocorridas no exercício social. Ademonstração

de lucros ou prejuízos acumulados discriminará:

I.O saldo do início do período, os ajustes de exercícios

anteriores e a correção monetária do saldo inicial;

II.As reversões de reservas e o lucro líquido do exercício;

III.As transferências para reservas, os dividendos, a

parcela dos lucros incorporada ao capital e o saldo ao

fim do período.

Está CORRETO, apenas, o que se afirma em:

Na composição de um balanço patrimonial, devidamente encerrado, de forma analítica, podemos encontrar

discriminadas diversas contas.

Assinale a alternativa que apresenta, corretamente, esses tipos de contas.

Em conformidade com a Lei nº 6.404/1976, a escrituração da companhia será mantida em registros permanentes,

devendo registrar as mutações patrimoniais, segundo o regime de competência.

Assim, uma despesa ainda não incorrida, porém já liquidada, deverá ser registrada em uma conta

A contribuição social sobre o lucro das pessoas jurídicas com base no lucro real, destinada ao financiamento da seguridade social, tem como base de cálculo o valor do resultado do exercício, antes da provisão para o Imposto de Renda do período-base encerrado em 31 de dezembro de cada ano, sendo este resultado ajustado com observância da legislação comercial. Com relação à base de cálculo da contribuição social, considere as afirmativas a seguir.

I.Adição do valor das provisões não dedutíveis da determinação do lucro real, exceto a provisão para o Imposto de Renda.

II.Exclusão do resultado negativo da avaliação de investimentos pelo valor de patrimônio líquido.

III.Adição do resultado positivo da avaliação de investimentos pelo valor de patrimônio líquido.

IV.Exclusão dos lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita.

Assinale a alternativa correta.

O Sistema Integrado de Administração de Serviços Gerais – SIASG auxilia a gestão das atividades de compra e contratações de serviços, no âmbito do Governo Federal. Assinale a alternativa que não corresponde a um módulo desse sistema.

Numere a COLUNA II de acordo com a COLUNA I, associando as técnicas de amostragem às suas definições e/ou regras de constituição. COLUNA I 1.Aleatória simples. 2.Aleatória estratificada. 3.Por conglomerados. 4.Sistemática. 5.De julgamento. 6.De conveniência. COLUNA II ( ) Os elementos que constituem a amostra são selecionados com base em sua importância relativa e sua representatividade da população. ( ) Os elementos da população são divididos primeiramente em grupos e de cada um deles extrai-se uma amostra tal que cada um dos seus elementos seja obtido de forma aleatória. ( ) Depende da população ser finita ou infinita. Se finita, a amostra é selecionada de maneira tal que cada amostra possível de tamanho n tenha a mesma probabilidade de ser escolhida. ( ) Os elementos são incluídos na amostra sem probabilidades previamente especificadas ou conhecidas sobre esses elementos serem ou não selecionados. ( ) Consiste na escolha de cada n-ésimo item da população, após um ou mais pontos de partida aleatórios terem sido escolhidos. ( ) Os elementos da população são divididos primeiramente em grupos, de forma que cada elemento da população pertença a um e somente um grupo. Assinale a alternativa que apresenta a sequência CORRETA.

A Lei n. 11.638/2007 incluiu a Demonstração do Valor Adicional (DVA) como uma das

demonstrações financeiras que devem ser publicadas pelas companhias, com base na

escrituração mercantil.

Analise as seguintes disposições dessa Lei em relação ao conteúdo e à obrigatoriedade de

publicação da DVA.

I. Sua publicação é obrigatória apenas para as companhias com capital aberto e deve

exprimir com clareza a situação do patrimônio da companhia.

II. Assim como as demais demonstrações exigidas pela Lei n. 6.404/1976, deve apresentar os

valores correspondentes ao exercício anterior.

III. A riqueza gerada pela companhia precisa ser distribuída entre os seguintes elementos:

empregados, financiadores, acionistas e governo.

A partir desta análise, tomando-se por base os preceitos da Lei n. 6.404/1976 e da Lei n.

11.638/2007, estão CORRETAS as afirmativas.