De acordo com a Resolução CFC n.º 750/1993, a observância dos

princípios de contabilidade é obrigatória no exercício da profissão

e constitui condição de legitimidade das Normas Brasileiras de

Contabilidade. A respeito desse assunto, julgue os itens a seguir.

Na aplicação dos princípios de contabilidade, há situações em

que a essência das transações deve prevalecer sobre seus

aspectos formais. Um exemplo é o registro da depreciação

mensal, adotando–se como parâmetro a vida útil econômica e

o valor residual do bem em detrimento da vida útil estabelecida

por norma específica.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

As despesas configuram perdas nos benefícios econômicos de

uma entidade, sob a forma de redução de ativos ou acréscimo

de passivos, não estando relacionadas a distribuição de

recursos a sócios/acionistas.

Relativamente às retenções efetuadas pela administração pública

federal, ao IRPJ e à CSLL, julgue os itens subsecutivos.

O imposto de renda cuja retenção a pessoa jurídica tenha

sofrido na fonte sobre as receitas recebidas constitui um crédito

a ser lançado em seu ativo, como imposto de renda a

compensar

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

Para disponibilizar informações relevantes, comparáveis e

compreensíveis, a entidade deve apresentar separadamente

rubricas de receitas oriundas de itens extraordinários na

demonstração do resultado.

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

A demonstração das mutações do patrimônio líquido inclui o

resultado abrangente do período, apresentando, separadamente,

o montante total atribuível aos proprietários da entidade

controladora e, se houver, o montante correspondente à

participação de não controladores.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

O capital social integralizado pelos sócios deve ser

discriminado, em uma única conta, pelo seu montante, sem

qualquer dedução.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O arrendamento mercantil operacional deve ser reconhecido

pelo arrendatário em contas específicas do ativo e do passivo

no seu balanço por quantias iguais ao valor justo da

propriedade arrendada.

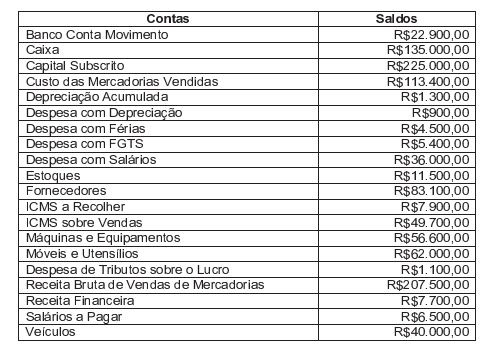

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

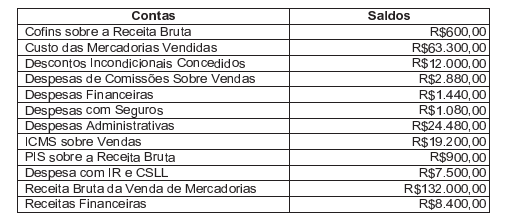

Uma Sociedade Empresária apresentou os seguintes dados:

I

Com base nos dados apresentadas, pode-se afirmar que o valor do Lucro Líquido do Exercício é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Operacional Total é de:

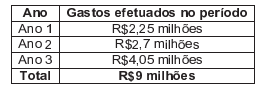

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Com relação à situação patrimonial, assinale a opção INCORRETA.

Assinale a opção que apresenta apenas Ativos que podem ser objeto de Ajuste ao Valor Recuperável, na forma estabelecida pela NBC TG 01 (R2) — Redução ao Valor Recuperável de Ativos.

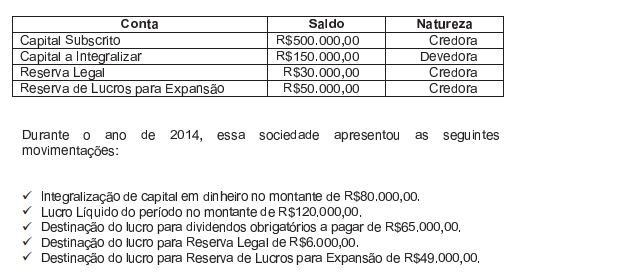

Uma Sociedade Empresária apresentava, em 1°1 .2014, os seguintes saldos em suas contas de Patrimõnio Líquido:

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimõnio Líquido da empresa, em 31.12.2014, era de:

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o valor da Receita com Vendas, desconsiderando os efeitos tributários, é de: