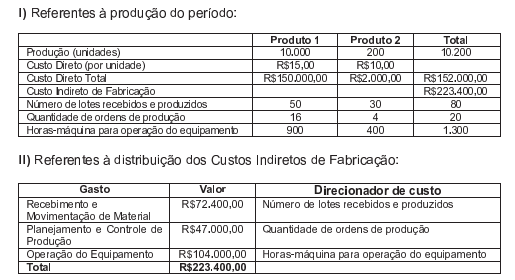

O Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

Considerando que a empresa adota o Custeio Baseado em Atividades, o custo de produção do produto 1 é de:

No mês de janeiro de 2015, uma indústria produziu 1.100 unidades de seu único produto. Nesse mês, não havia estoque inicial e ficaram 110 unidades acabadas e não vendidas até o dia 31.

Os valores totais do Estoque Final pelo Custeio por absorção e pelo Custeio Variável são, respectivamente:

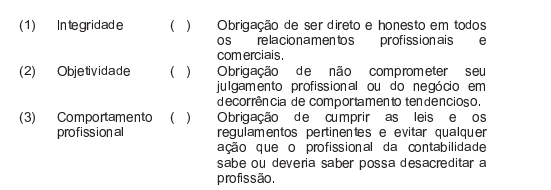

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Considerando o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O Código de Ética Profissional do Contador tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo moral ou desprestígio para a classe.

III. No desempenho de suas funções, é vedado ao profissional da contabilidade assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação, supervisão e fiscalização.

Estão CORRETOS os itens:

No desempenho de suas funções, é vedado ao Profissional da Contabilidade:

O ativo deve ser classificado como circulante quando

O objetivo do Siafísico é

Uma sociedade empresária prestou serviços de consultoria

técnica no valor de R$ 75.000,00, durante o mês

de agosto de 2014, para uma empresa de engenharia

com sede na cidade de São Paulo. Todo o desenvolvimento

e conclusão do projeto foi elaborado pelo sócio

da empresa contratada. Tendo em vista as disposições

da IN RFB 971/2009, a empresa contratante

A Cia. Piauiense é uma empresa comercial. As seguintes informações, referentes ao ano de 2014, são conhecidas sobre ela:

– Receita de Vendas: R$ 1.000.000,00

– Impostos sobre vendas: R$ 180.000,00

– Custo das Mercadorias Vendidas: R$ 430.000,00

Sabendo que não havia estoques iniciais, que todo estoque adquirido em 2014 foi vendido e que os impostos recuperáveis

incluídos no valor total dos produtos adquiridos em 2014 foram de R$ 64.000,00, o Valor Adicionado Gerado pela Cia. Piauiense

em 2014 foi, em reais,

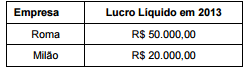

A empresa Italiana S.A. apresentava em seu Balanço Patrimonial de 31/12/2012 os seguintes saldos em contas específicas de

investimentos em outras empresas:

– Investimento na Empresa Roma = R$ 300.000,00

– Investimento na Empresa Milão = R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é

avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

– Da Empresa Roma = R$ 20.000,00

– Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos

apurados pelas duas empresas, em 2013, foram os seguintes:

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser

evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

É correto afirmar que

Pelas práticas contábeis aplicadas no Brasil, uma debênture com

juros anuais de 10%, e conversível em ações da data de seu

vencimento por sua emitente, deve ser classificada como:

A empresa de papel e celulose Sem Cor construiu sua nova planta

industrial perto da plantação de eucaliptos. A cidade mais

próxima está localizada a mais de 100 km de distância. Com o

intuito de auxiliar seus empregados, a empresa construiu um

alojamento para ser alugado a eles. No que tange aos gastos com

esse alojamento, a classificação correta a ser feita pela Sem Cor é:

Quando uma empresa apresenta em sua demonstração de

resultados do exercício um valor classificado como “Lucro do

exercício de operações descontinuadas", um analista de mercado

deve previamente saber que:

As variações patrimoniais decorrem de transações que

promovem alterações nos elementos patrimoniais da entidade do

setor público, e podem ser classificadas em quantitativas e

qualitativas. Constitui um exemplo de variação qualitativa: