Em Janeiro/20X1 o ente público adquiriu item para compor seu imobilizado pelo custo de aquisição (mensuração inicial) de $200.000

Em função do tempo decorrido com o frete até o estabelecimento do ente público e sua instalação, esse item só ficou disponível para uso a partir de 01/Abril/20X1, quando a administração do ente público fez as seguintes estimativas com relação a ele:

• Vida econômica = 25 anos

• Vida útil = 15 anos

• Valor residual = $30.500

• Método de depreciação = cotas constantes

O valor da despesa de depreciação que o ente público deveria reconhecer em 20X1 em relação a esse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

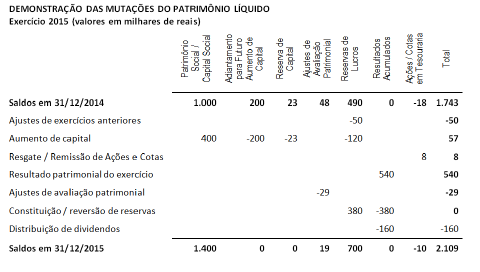

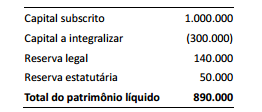

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

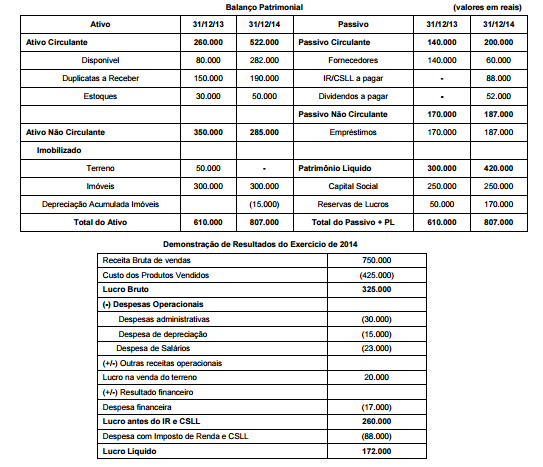

A Cia. Brasileira apresentou as seguintes demonstrações contábeis (Valores em reais):

Com base nas demonstrações acima e sabendo que a venda do terreno foi à vista e os juros não foram pagos, o fluxo de caixa

gerado pelas atividades operacionais foi, em reais,

A Cia. Endividada S.A. é uma companhia de capital aberto e, em 31/12/2014, realizou duas operações: I.Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 24 prestações mensais de R$ 4.000,00 cada. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 75.000,00. II.Emissão de 1.000 debêntures a R$ 100,00 cada, com taxa de juros compostos de 12% ao ano, com prazo de 8 anos e pagamentos anuais de R$ 20.130,28. Os custos de transação incorridos e pagos na emissão foram R$ 2.000,00. Na emissão desses títulos houve prêmio no valor de R$ 3.000,00. O reconhecimento dessas duas operações, em conjunto, provocaram um aumento de

A Cia. Patrimonial realizou, durante 2014, as seguintes operações: I.Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00. II.Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00. III.Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00. IV.Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis. Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

A norma contábil que trata da redução do valor recuperável de ativos é o CPC 01 (R1) que estabelece os procedimentos que urna entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Referente ao assunto, assinale a alternativa correta.

Em relação à arrecadação de receita orçamentária, é correto afirmar

Ao realizar a análise vertical da Demonstração do Resultado da Companhia Vale Azul, obteve-se um margem operacional de 25% e um coeficiente de despesas operacionais de 0,30. Sabe-se que o Lucro Bruto foi igual a 82.500,00 e que a companhia não apresenta operações em descontinuidade. Portanto, se a empresa não teve qualquer outra receita operacional, além da receita proveniente das vendas, pode-se afirmar que o valor dessas era de

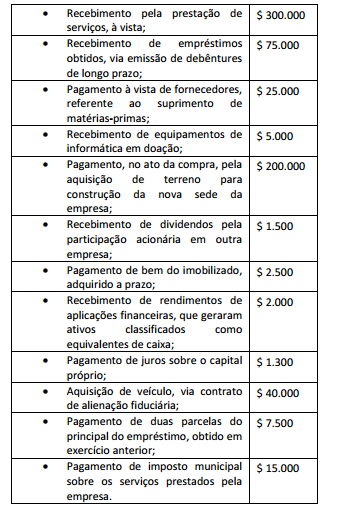

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício:

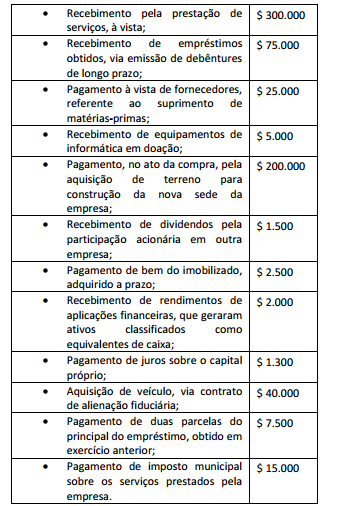

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício:

Um lote de determinada mercadoria foi adquirida por R$ 2.000.000,00 à vista. A empresa compradora retirou a mercadoria no depósito do fornecedor e gastou R$ 40.000,00 para fazer o transporte desta mercadoria até o seu depósito. A compra ocorreu em 15/05/2014 e até 15/11/2014 a empresa vendeu 80% deste lote pelo valor de R$ 1.900.000,00. Sabendose que não há incidência de qualquer tributo na compra e na venda das mercadorias e que a empresa não tinha estoque anterior, a Demonstração do Resultado de 2014, em relação exclusivamente à compra e à venda das mercadorias descritas, evidenciará Resultado Bruto com Vendas no valor de

O parecer dos auditores independentes sobre as Demonstrações Contábeis da empresa DILU S/A, referente ao exercício de 2014, foi emitido com as seguintes ressalvas: ausência de reconhecimento adequado das provisões para perdas no estoque; ausência de adoção de critérios de impairment do imobilizado condizentes com a realidade econômica de seus ativos; e classificação indevida das obrigações a pagar inferior a 12 meses no Passivo Não Circulante. Considerando esses fatos, um analista financeiro, desejando conhecer a Liquidez Corrente (LC) da empresa, deverá:

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas

instalações ao redor do Brasil. Uma dessas instalações está

localizada próximo a uma rodovia que dá acesso a um porto, e foi

inaugurada em 1º de março de 2008, quando se estimava que

essa instalação teria uma vida útil de 30 anos e nenhum valor

residual. Desde então essas estimativas não se modificaram,

nem tampouco houve o reconhecimento de quaisquer ajustes

para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o

custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual

a rodovia próxima a essa instalação da companhia dá acesso

deverá passar por uma longa reforma. Considerando desde a

licitação do projeto até a conclusão das obras, o processo de

reforma do porto poderá se estender por mais de 5 anos. Em

virtude disso, a administração da Armazéns Gerais Épsilon S.A.

acredita que o volume de negócios dessa instalação será

comprometido, e decidiu aplicar um teste de redução ao valor

recuperável desse ativo. O teste foi concluído em 1º de março de

2015, data em que o valor justo da instalação foi avaliado em

R$47.000.000, e o valor em uso foi avaliado em R$40.000.000

Como a administração da Armazéns Gerais Épsilon S.A. estima

que a venda dessa instalação acarretaria despesas de

R$3.000.000, o valor líquido pelo qual esse ativo deve ser

apresentado em 1º de março de 2015 é de:

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro Nacional (LTN), a um custo de R$811,62 cada, com vencimento em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo resgate de cada uma. Esses títulos foram designados pela Cia. Eta como ativos financeiros disponíveis para venda. Sabendo que a taxa efetiva de juros desses títulos é de 11% a.a., que a companhia encerra seus exercícios sociais em 30/06, e que em 30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o impacto desses títulos no resultado da companhia durante o exercício encerrado em 30/06/x3 será: