No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00

por redução ao valor recuperável de um ativo imobilizado, cujo

custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de

20x4 relativos à redução do imobilizado ao seu valor recuperável

são os seguintes:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa

(DFC) permite a análise da capacidade de a entidade gerar caixa e

equivalentes de caixa e da utilização de recursos próprios e de

terceiros em suas atividades. Em geral espera-se que, nas

entidades do setor público, os fluxos de caixa mais

representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às

atividades operacionais é:

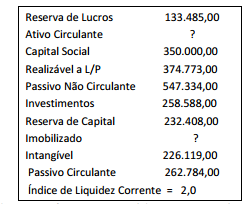

Analise as informações apresentadas pela contabilidade da

empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao

mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até

o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor

contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de

R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

A empresa Mantiqueira produz dois tipos de tecidos, cujas informações referentes ao mês de dezembro de 2014 são

apresentadas a seguir:

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste

mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A,

em 31/12/2014, pelo custeio por absorção era, em reais,

Em 01/12/2014, a Cia. Bull & Dog adquiriu 8 títulos no mercado financeiro para aplicar suas disponibilidades de caixa. O valor pago foi R$ 2.000,00 por título e a Cia. os classificou do seguinte modo: 3 títulos como ativo financeiro destinado para negociação imediata e 5 títulos como ativo financeiro mantido até o vencimento. Sabendo-se que a taxa de juros contratual de todos os títulos era 1% ao mês e que o valor justo de cada título, em 31/12/2014, era R$ 2.010,00, a Cia. Bull & Dog reconheceu, no mês de dezembro de 2014, receita relativa aos 8 títulos no valor, em reais, de

A Cia. Ferro & Aço adquiriu, em 31/12/2012, um equipamento por R$ 600.000,00, à vista. Na data de aquisição, a vida útil estimada desse equipamento foi 10 anos e o valor residual estimado em R$ 40.000,00. Em 01/01/2014, a Cia. reavaliou que a vida útil remanescente era 6 anos e o valor residual reestimado era R$ 34.000,00. Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando

a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a

Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos

identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil

se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou

um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da

empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de

2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil

financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a

primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a

taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato

era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos

para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na

Demonstração do Resultado de 2014, em reais:

Uma empresa apurou no ano de 2013 um lucro líquido de R$ 5.000.000,00, cuja destinação foi a seguinte:

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com

incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio

Líquido (DMPL) referente ao ano de 2013 foi, em reais,

A Cia. Adicionadora é uma empresa comercial e apresentou as seguintes informações referentes ao ano de 2013, com os

valores expressos em reais:

Receita Líquida de Vendas ............................................................................................................. 290.000,00

(-) Custo das Mercadorias Vendidas ...................................................................................................... (170.000,00)

(=) Lucro Bruto ..................................................................................................................................... 120.000,00

(-) Despesas operacionais

Depreciação .................................................................................................................................... (15.000,00)

Salários ........................................................................................................................................... (10.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................................... 95.000,00

(-) IR e CSLL........................................................................................................................................ (21.000,00)

(=) Lucro Líquido ................................................................................................................................. 74.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2013 foi de

R$ 17.500,00, e o valor dos tributos incidentes sobre a receita bruta de vendas do ano totalizaram R$ 60.000,00. Com base

nestas informações, o Valor Adicionado a Distribuir gerado pela Cia. Adicionadora no ano de 2013 foi, em reais,

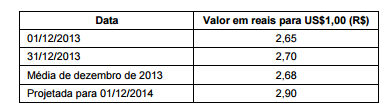

No dia 01/12/2013 a empresa Endividada S.A. obteve um empréstimo do exterior no valor total de US$ 1.000.000,00 (um milhão

de dólares), para ser pago integralmente (principal e juros) em 01/12/2014. A taxa de juros contratada foi 1% ao mês e as

informações sobre as cotações da taxa de câmbio, em várias datas, eram as seguintes:

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013,

referente a este empréstimo foi, em reais,

Atenção: Para responder às questões de números 32 e 33, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015: Custos variáveis: − Matéria-prima: R$ 21,00/unidade − Mão de obra direta: R$ 12,00/unidade Custos fixos: R$ 50.000,00 Despesas fixas: R$ 16.000,00 Despesas variáveis: R$ 3,00/unidade Adicionalmente, as seguintes informações são conhecidas: Preço de venda: R$ 120,00/unidade Impostos sobre a Venda: 10% da receita de vendas Comissões de venda: 5% da receita de vendas Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

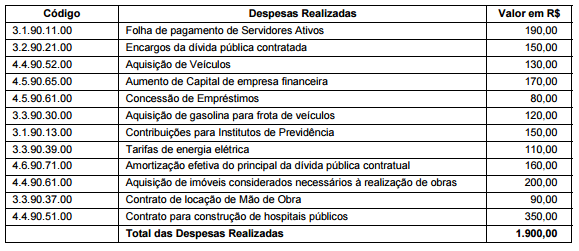

Atenção: Para responder às questões de números 53 a 55, considere a codificação e a classificação da despesa orçamentária por "categoria econômica" e "grupo de natureza de despesa" e as informações abaixo. No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais" e “Outras

Despesas Correntes" é, em reais, respectivamente, de

O Passivo Permanente que compreende: