A Portaria STN nº 553/2014 aprovou a 6 edição do Manual de

Demonstrativos Fiscais (MDF), em que se apresentam

orientações para elaboração de informações para

acompanhamento da execução orçamentária e da gestão fiscal.

Um dos anexos apresentados no MDF é o Balanço Orçamentário.

Esse demonstrativo:

Uma companhia aberta que fabrica aparelhos celulares

vende o seu produto oferecendo garantia ao cliente no momento da

venda. No contrato de venda, o fabricante compromete-se a

consertar, por meio de reparo ou substituição do aparelho, defeitos

que vierem a se tornar aparentes dentro de três anos, a partir da data

da venda. A experiência passada revela que é provável que haja

reclamações dentro do período de cobertura da garantia.

O fabricante tem condições de fazer uma estimativa confiável do

valor com o qual terá que arcar em caso de danos nos aparelhos.

Com base na situação hipotética apresentada e nos pronunciamentos

do Comitê de Pronunciamentos Contábeis, julgue os itens que se

seguem.

A restrição, nesse caso, para o reconhecimento contábil de uma

provisão está relacionada à inexistência de uma obrigação

presente.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

As variações no valor justo de instrumentos financeiros devem

ser registradas no patrimônio líquido, em uma conta de reserva

de capital denominada Ajustes de Avaliação Patrimonial, a

qual pode apresentar saldo contábil credor ou devedor.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

Durante o processo de reavaliação, não se deve registrar, no

resultado do período, a variação do valor apurado no laudo que

seja inferior ao valor contábil de uma classe de ativo.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

No balanço patrimonial de uma empresa, as participações

permanentes em outras sociedades e os direitos de qualquer

natureza — não classificáveis no ativo circulante e que não se

destinem à manutenção da atividade da empresa — deverão ser

classificados no ativo realizável a longo prazo, ou no ativo

imobilizado, conforme natureza de tais participações e direitos.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Julgue os itens subsecutivos, relativos a aspectos contábeis.

De acordo com o regime de competência, no momento da

assinatura do contrato, deve-se fazer um registro no ativo

circulante do valor referente ao tempo de vigência do contrato.

Na última reunião de diretoria da Zeta S.A., o diretor de recursos humanos questionou a política contábil adotada para reconhecer os gastos da companhia com o treinamento de seus funcionários. Ele argumentou que esses gastos representavam um investimento capaz de aumentar a produtividade da força de trabalho, gerando futuros benefícios econômicos, e que portanto deveriam ser reconhecidos como ativo e não como despesa. Dos argumentos utilizados pela diretora financeira para justificar a política contábil adotada pela companhia, encontra respaldo na Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro o de que:

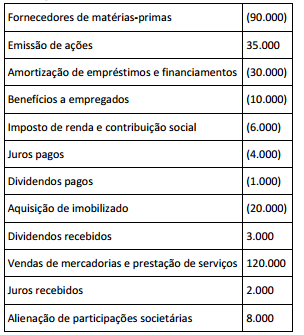

Os fluxos de caixa da Lambda S.A. durante o exercício de 20x1

foram os seguintes, em milhares de reais:

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos

de Caixa permite classificações alternativas, se a Lambda S.A.

optar por classificá-los da maneira encorajada pelo

pronunciamento, seu fluxo de caixa líquido gerado nas atividades

operacionais será de:

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos financeiros por R$ 1.000.000 e os designou como ativos financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A. ajustou esses instrumentos financeiros ao seu valor justo na data, que era de R$ 1.100.000, em contrapartida a seu patrimônio líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses instrumentos financeiros por R$ 1.090.000, e que o CPC 38: Instrumentos Financeiros: Reconhecimento e Mensuração determina que o ganho ou a perda cumulativo anteriormente reconhecido com outros resultados abrangentes deve ser reconhecido no resultado quando um ativo financeiro disponível para venda é desreconhecido, os efeitos desta alienação nas demonstrações financeiras da Ni S.A. relativas a 20x2, desconsiderando os tributos, serão:

O reconhecimento de uma variação patrimonial aumentativa (VPA) de forma concomitante à ocorrência da arrecadação da receita orçamentária, considerando a natureza da informação patrimonial, tem o seguinte lançamento típico:

Uma entidade da administração pública, após a elaboração do balanço da execução da orçamentária de um determinado exercício, apurou uma economia orçamentária de 9%. Sabendose que o orçamento apresentou estimativa de R$240 milhões, é correto afirmar que:

O Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF) são as duas principais fontes para acompanhamento e controle da execução orçamentária e da gestão fiscal dos entes da federação. Constitui informação disponível nos anexos do RGF:

As técnicas de auditoria constituem um conjunto de processos e ferramentas operacionais destinadas à obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para conclusão dos trabalhos. Quando um auditor necessita verificar se determinadas atividades e operações estão sendo executadas conforme os padrões preestabelecidos, uma técnica recomendada é o ( a):

Uma sociedade empresária tributada pelo Lucro Real Trimestral apurou no 4º trimestre de 2014 um lucro antes da apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no valor de R$ 925.000,00. Considerando que, na apuração do Lucro Real, efetuada no Livro de Apuração do Lucro Real - LALUR houve adições à base de cálculo no valor de R$ 256.000,00 e exclusões da base de cálculo no valor de R$ 381.000,00, assinale a alternativa que apresenta o somatório dos valores devidos do IRPJ e da CSLL para esse trimestre.