Espécies: interna, externa/independente:

Em relação a profissão de auditor

independente assinale a alternativa correta:

1 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve enviar até

o dia 31 de dezembro de cada ano ao

Conselho Federal Contabilidade, as

informações sobre seu pessoal técnico

(inclusive categoria, área de atuação e posição

hierárquica), sobre seus clientes, inclusive os

que pagaram honorários cujo valor foi mais de

10% do seu faturamento mensal e de clientes

que lhe pagaram honorários decorrentes de

outros serviços de auditoria, cuja média

ultrapassou a média dos últimos 3 meses.

2 Conforme a NBC TA 200, o planejamento

adequado pode reduzir o risco de auditoria a

um nível baixo aceitável. O planejamento de

auditoria compreende o levantamento de

dados e informações em relação à empresa

auditoria, e o programa de trabalho. No

programa de trabalho o auditor deve descrever

o objetivo da auditoria, a abrangência do

trabalho e os procedimentos de auditoria. A

função do planejamento é servir de guia para o

auditor, portanto uma vez estabelecidos os

procedimentos estes poderão ser alterados no

decorrer do processo de auditoria.

3 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve

disponibilizar ao CRC todas as informações

necessárias à fiscalização da auditoria

independente dentro do prazo de 45 dias.

4 Conforme a NBC PA 13 (R1) para exercer a

profissão de auditor independente, o contador,

devidamente habilitado junto ao CRC, deve se

submeter ao Exame de Qualificação Técnica,

para ter seu registro junto ao Cadastro

Nacional de Auditores Independentes (CNAI),

que é composto de 3 provas, sendo elas:

prova de qualificação técnica geral para os

auditores que pretendem atuar em auditoria de

instituições reguladas pela CVM; prova

específica para aqueles auditores que querem

atuar em auditoria em instituições autorizadas

a funcionar pelo BCB; e prova específica para

os auditores que pretendem atuar em

sociedades supervisionadas pela SUSEP.

5 Conforme a NBC PG 12 todos os auditores

independentes e contadores de empresas

sujeitas à contratação de auditoria

independente são obrigados comprovar junto

ao Conselho Regional de Contabilidade, até o

dia 31 de junho 40 pontos de educação

profissional continuada. Pelo menos 30%

pontos devem ser terem sido destinados à

aquisição de conhecimento e o restante pode

ser pela atuação como docente, como

participante em atividades acadêmicas

voltadas à área contábil e produção

intelectual. Os documentos comprobatórios

devem ser guardados por 5 anos. Até o dia 30

de abril o CRC disponibiliza pela internet a

certidão de cumprimento ou não cumprimento

da referida obrigatoriedade.

Marque a alternativa INCORRETA. A empresa estará obrigada ao Lucro Real quando:

Com base nas informações, o que são

consideradas receitas da intermediação

financeira, dentro do sistema financeiro

nacional?

1 Operações de créditos.

2 Operações Arrendamento Mercantil.

3 Resultados de Operações com Títulos e

Valores Mobiliários.

4 Operações de Venda ou de Transferência

de Ativos Financeiros.

5 Ativo e Passivo Fiscal Diferido.

Assinale a alternativa correta:

As informações a seguir são de Ativo e

Passivo de Instituições Financeiras em moeda

local.

Qual é o valor total respectivamente para Ativo

e Passivo?

Caixa e Equivalentes de Caixa R$ 2.578,00

Operações Contratadas a Liquidar R$ 2.736,00

Depósitos de Instituições Financeiras R$

5.254,00

Compromisso de Revenda R$ 3.840,00

Compromisso de Recompra R$ 66.101,00

Títulos Públicos Federais R$ 21.836,00

Obrigações com o Governo Federal R$

11.250,00

Créditos com o Governo Federal R$ 1.097,00

Créditos a Pagar R$ 9.148,00

Créditos a Receber R$ 16.180,00

Depósitos de Organismos Financeiros

Internacionais R$ 19.780,00

Bens Móveis e Imóveis R$ 6.850,00

O Pronunciamento Técnico CPC 26(R1), apresenta a demonstrações contábeis, aprovada pelo CVM nº 676/11. É a Demonstração apresentada de forma dedutiva definindo o lucro ou prejuízo – Demonstração que evidencia a mutação do patrimônio Líquido em termos globais – Demonstração que visa mostrar como ocorrem as movimentações de disponibilidades – Demonstração que tem por objetivo informar o valor da riqueza criada pela empresa e a forma de sua distribuição - Respectivamente as definições são de quais demonstrações:

A elaboração da Demonstração dos Fluxos de Caixa pelo método indireto requer uma conciliação entre o lucro líquido e o caixa gerado pelas operações. Para fazer a conciliação, são necessários alguns ajustes ao lucro. Assinale a alternativa que NÃO corresponda a um ajuste ao lucro líquido, necessário para a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto:

Sobre o reconhecimento dos passivos contingentes, é INCORRETO afirmar:

As afirmativas a seguir relacionam-se às divulgações

requeridas em notas explicativas. Analise-as:

I. É importante que os usuários estejam informados

sobre a base ou bases de mensuração

utilizada(s) nas demonstrações contábeis (por

exemplo, custo histórico, custo corrente, valor

realizável líquido, valor justo ou valor recuperável)

porque a base sobre a qual as demonstrações

contábeis são elaboradas afeta significativamente

a análise dos usuários.

II. Cada entidade deve considerar a natureza das

suas operações e as políticas que os usuários das

suas demonstrações contábeis esperam que

sejam divulgadas para esse tipo de entidade.

III. Uma política contábil pode ser significativa devido

à natureza das operações da entidade, mesmo

que os montantes associados a períodos

anteriores e atual não sejam materiais.

É CORRETO o que se afirma em

Considere as seguintes informações acerca da

construção de um equipamento para compor o ativo

imobilizado de uma determinada entidade:

Gastos com a construção:

R$ 150 000,00 em janeiro/2014

R$ 250 000,00 em fevereiro/2014

R$ 350 000,00 em março/2014

Gastos com testes de funcionamento: R$ 25 000,00,

realizados em abril/2014

Gastos com manutenção: R$ 5 000,00 em maio/2014

e R$ 20 000,00 em junho/2014

O equipamento entrou em operação em 30/04/2014,

com vida útil estimada em 10 anos e valor residual ao

final da vida útil, também estimado, de R$ 70 000,00

Tendo em vista a adoção do método das cotas

constantes (também conhecido como método da linha

reta), assinale a alternativa que indica o valor da

depreciação acumulada em 31/12/2014:

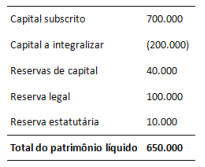

Em 31/12/x1, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da

companhia integralizaram 50.000 ações, com valor nominal de

R$ 1,00 cada. Por cada uma dessas ações, eles contribuíram com

R$ 1,60 à companhia, em caixa. O lucro líquido apurado pela

companhia em 31/12/x2 foi de R$ 220.000, e não houve

constituição de reserva para contingências nem de reserva de

lucros a realizar nesse exercício. Como o estatuto da companhia é

omisso quanto aos dividendos obrigatórios, o máximo que

poderá ser distribuído a seus acionistas a título de dividendo

obrigatório relativo ao exercício de x2 será o montante de:

As concepções doutrinárias das finanças públicas afirmam que as atribuições do Estado são geradoras de crescentes despesas e exigem um montante cada vez maior de recursos para o seu financiamento. A análise dessa afirmação no contexto dos princípios de contabilidade aplicada ao setor público faz referência ao princípio da:

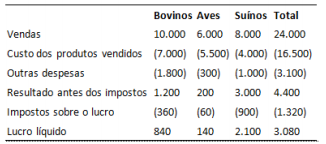

O Frigorífico Eta S.A. atua em três diferentes segmentos, que

durante x1 apresentaram os seguintes resultados, apurados em

31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do

Frigorífico Eta S.A. deu início, em novembro de x1, a um plano

para vender esse segmento de negócios, tendo iniciado um

programa firme para localizar um comprador e concluir o plano.

O segmento estava disponível para venda imediata em suas

condições atuais, e a direção da companhia acreditava ser

altamente provável que a venda estivesse concluída até o final do

primeiro semestre de x2. Durante dezembro de x1 a direção do

Frigorífico Eta S.A. passou a discutir a possibilidade de concentrar

suas atividades apenas no segmento de suínos, devido a sua

maior rentabilidade, e colocar à venda também o segmento de

bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A.

relativas a x1, o resultado líquido das operações continuadas será

apresentado por:

Com relação à escrituração contábil de uma entidade, analise as

afirmativas abaixo:

I - O registro contábil deve conter o número de identificação do

lançamento em ordem sequencial relacionado ao respectivo

documento de origem externa ou interna ou, na sua falta, em

elementos que comprovem ou evidenciem fatos contábeis.

II - Lançamento de complementação é aquele que promove a

regularização de conta indevidamente debitada ou creditada, por

meio da transposição do registro para a conta adequada.

III - Segunda Fórmula: são os lançamentos que envolvem mais de

uma conta a débito e apenas uma conta a crédito.

Está correto o que se afirma em:

A companhia Certinha S/A tem como principal atividade

operacional a compra e revenda de mercadorias. Em julho de

2014, a empresa adquiriu mercadorias para revenda por

R$5.000,00. Em setembro do mesmo ano, revendeu 25% das

mercadorias adquiridas por R$ 6.000,00. A companhia registrou,

no período, despesas com depreciação no valor de R$ 500,00 e

um resultado positivo de equivalência patrimonial de R$ 600,00

As despesas com aluguéis no período foram de R$ 500,00 e foram

pagas. Considere a incidência de ICMS de 12% nas operações de

compra e venda. Segundo o Pronunciamento CPC 09, o valor

adicionado líquido produzido pela entidade apresentado na

Demonstração do Valor Adicionado - DVA é igual a:

Quando informações contábeis não são produzidas e divulgadas de forma íntegra e tempestiva, a sua relevância pode ser prejudicada. O princípio da contabilidade que aborda essa questão, a partir de critérios para registro de elementos quantitativos e qualitativos, é: