A respeito das Variações Patrimoniais, assinale a alternativa INCORRETA.

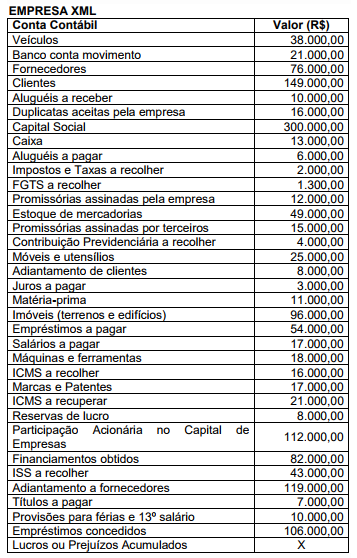

Com base nas contas da Empresa XML, com seus respectivos saldos em 31 de dezembro de 2016, calcule o saldo da conta Lucros ou Prejuízos Acumulados, e assinale a alternativa CORRETA.

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

Pode contribuir como segurado facultativo da previdência social

Acerca do imposto sobre serviços de qualquer natureza (ISSQN), assinale a opção correta.

Um dos pilares da gestão pública fundamenta-se na atividade de controle que tem, entre outras finalidades, a de proporcionar a aplicação adequada dos recursos públicos. Uma das formas de controle previstos na Constituição Federal é o controle interno. No âmbito da administração pública brasileira, o controle interno:

Ao tratar de procedimentos contábeis patrimoniais, o MCASP define os procedimentos necessários à evidenciação das variações patrimoniais, sejam elas decorrentes ou não da execução orçamentária. Um dos procedimentos refere-se à redução ao valor recuperável de ativos. De acordo com o MCASP, este procedimento:

De acordo com a Parte Geral da 7ª edição do Manual de Contabilidade Aplicada ao Setor Público, a qualidade que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos é representada pela seguinte característica qualitativa da informação contábil:

A entidade pública ao elaborar e apresentar suas demonstrações contábeis deve aplicar a NBC TSP 03 ao contabilizar as provisões, os passivos contingentes e os ativos contingentes, se:

De acordo com a Norma Brasileira de Contabilidade – NBC T 16.11, as informações de custos descritas nesta norma podem subsidiar a elaboração de relatórios de custos, como Demonstração:

Conforme a NBC TSP 04, quando os estoques, em um ente público, são mantidos com o objetivo de serem consumidos no processo produtivo de bens a serem distribuídos gratuitamente, devem ser mensurados:

São considerados bens de uso comum do povo:

Segundo art. 32 da Lei 101/2000 em seu parágrafo 1º estabelece os limites da dívida pública que serão fixados pela (o):

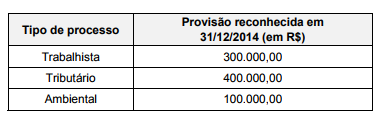

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

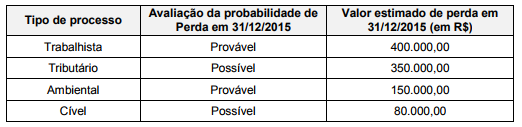

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00.

Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,