Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946. Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

Utilize as seguintes informações para responder as

questões 53 e 54.

Uma sociedade empresária apresentou em determinado

mês os seguintes dados:

• Custos com materiais diretos no valor de R$120,00 por

unidade.

• Custos com mão de obra direta no valor de R$80,00 por

unidade.

• Custos fxos totais do período de R$500.000,00.

• Preço de venda unitária de R$250,00.

• Sabe-se que a empresa produz no mês 20.000 unidades

totalmente acabadas.

Sabendo que a empresa almeja um lucro de R$200.000,00 no mês, assinale a alternativa que apresenta quantas unidades a empresa necessita vender para atingir seu objetivo:

O Tribunal Regional Eleitoral de Pernambuco (TRE/PE)

possui, no rol de seus ativos imobilizados, um bem de custo

histórico igual a R$ 50.000 e cuja depreciação acumulada equivale

a 30% desse valor. Para esse ativo, o TRE/PE apurou um valor

justo líquido de despesas de venda de R$ 20.000 e um valor de uso

de R$ 28.000

Considerando essa situação hipotética, assinale a opção correta

de acordo com a NBC TG 01 (redução ao valor recuperável

de ativos).

De acordo com a NBC TG Estrutura Conceitual, assinale a opção

correta, acerca das características qualitativas da informação

contábil.

Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.

Considerando que o prejuízo fiscal apurado por determinada

entidade optante pelo regime de tributação do imposto de renda

sobre o lucro real poderá ser compensado com os lucros líquidos

ajustados pelas adições e exclusões previstas na legislação, assinale

a opção correta.

Com referência aos indicadores financeiros relacione

adequadamente as colunas a seguir.

1- Índice de Liquidez Corrente.

2- Índice de Liquidez Seca.

3- Índice de endividamento geral.

4- Giro do estoque.

5- Giro do Contas a Receber.

6- Giro do Ativo Total.

7- Margem de lucro.

( ) (Ativo Total – Patrimônio Líquido) / Ativo Total.

( ) Custo da Mercadoria Vendida / Estoque.

( ) Vendas / Ativo Total.

( ) Lucro Líquido / Vendas.

( ) Ativo Circulante / Passivo Circulante.

( ) Vendas / Contas a receber.

( ) (Ativo Circulante – Estoque) / Passivo Circulante.

A sequência está correta em

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável

(impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

Acerca de contabilidade geral, julgue o item.

A equação patrimonial que traduz com mais propriedade a teoria da entidade é ativo – passivo = patrimônio líquido.

Acerca de contabilidade geral, julgue o item.

Os empréstimos de sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia que não constituírem operações habituais, sem prazo de vencimento, serão classificados no passivo não circulante.

A contabilidade tem como técnica básica o Método das Partidas Dobradas, segundo o qual a todo débito corresponde um crédito de igual valor. Porém, existem, na contabilidade aplicada ao setor público, as chamadas transações sem contraprestação, dentre as quais se enquadram as situações em que uma entidade pública fornece diretamente alguma compensação em troca de recursos recebidos, sem que essa compensação se aproxime do

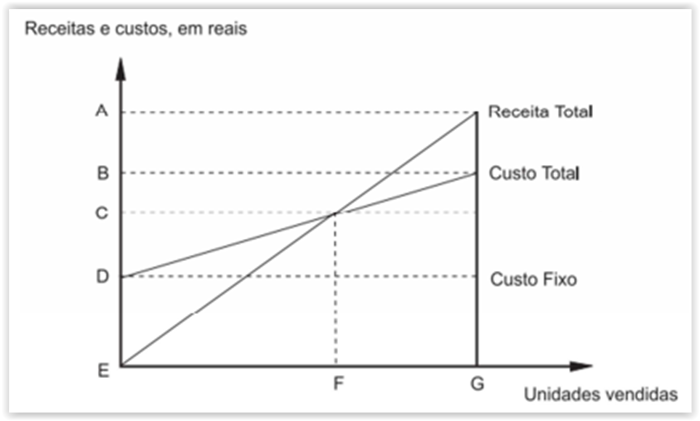

Responda às questões 40 e 41, com base no gráfico reproduzido a seguir, que representa, genericamente, a estrutura de gastos e receitas de uma entidade.

O Ponto de Equilíbrio Contábil, em reais e em quantidades, está representado pelos segmentos

Passivo é um exigível cuja liquidação, se espera, resulte na saída de recursos da entidade. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias. Qual é a característica essencial para a existência de passivo?

Procedimentos de controle são medidas e ações estabelecidas para prevenir ou detectar os riscos inerentes ou potenciais à tempestividade, à fidedignidade e à precisão da informação contábil. Assinale o item que NÃO é considerado uma classificação dos procedimentos: