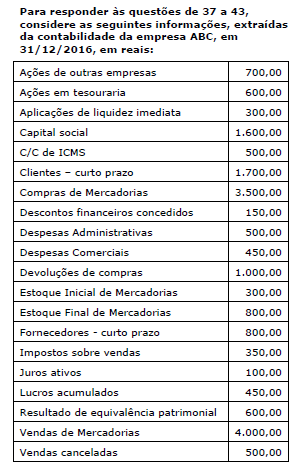

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Em janeiro de 2016, determinada entidade pública contratou serviços de terceiros − pessoa jurídica, com vigência contratual até 30/11/2016, para ampliação do estacionamento localizado no edifício-sede de tal entidade, sendo que a ampliação aumentou os benefícios econômicos do ativo. Ao término do mês de novembro de 2016, verificou-se que a ampliação não tinha sido concluída e, em conformidade com as regras contratuais, o prestador de serviços finalizou a ampliação do estacionamento em dezembro de 2016. Em 31/12/2016, o valor devido ao credor, referente aos serviços prestados em dezembro de 2016, foi classificado como Restos a Pagar não Processados em Liquidação, mas, em seguida, teve a sua inscrição cancelada pelo ordenador de despesa. Em janeiro de 2017, um novo empenho foi emitido para o pagamento referente ao serviço prestado em dezembro de 2016, cuja despesa deve ser classificada no elemento de despesa

Uma pessoa tem uma dívida a ser cumprida que é composta das seguintes parcelas:

− Uma parcela de R$ 2.000,00 que vence daqui a um mês.

− Uma parcela de R$ 3.000,00 que vence daqui a 2 meses.

− Uma parcela de R$ 4.000,00 que vence daqui a 3 meses.

A taxa de juros compostos que está sendo cobrada é 4% ao mês. Se a pessoa decidir liquidar integralmente o empréstimo na data de vencimento da parcela de R$ 2.000,00, o valor total que deve ser pago nesta data, desprezando-se os centavos, é em reais,

O regime contábil, segundo o qual as transações devem ser registradas nos períodos a que se referem, independentemente de recebimento ou pagamento, denomina-se regime de

Assinale a opção que contém somente contas de natureza devedora.

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

Qual a entidade criada pela Resolução CFC nº 1.055/05 que tem como objetivo emitir pronunciamentos técnicos, interpretações e orientações sobre procedimentos de Contabilidade, para permitir a emissão de normas pelos órgãos reguladores contábeis brasileiros, com vistas à convergência a Normas Internacionais emanadas do IASB?

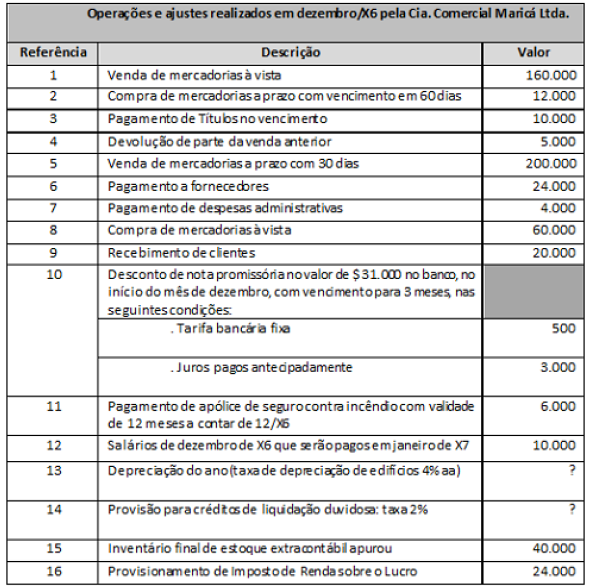

Informe o valor final das Despesas do Resultado do Exercício do período de X6