Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Acerca da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

I Vendas de produtos a empresa comercial exportadora com o fim específico de exportação são excluídas da base de cálculo da COFINS.

II Os créditos da COFINS referentes a imóveis em construção adquiridos para revenda podem ser integralmente descontados pela pessoa jurídica adquirente.

III Os custos correspondentes à energia térmica consumida no estabelecimento de pessoa jurídica contribuinte podem ser descontados da base de cálculo da COFINS.

Assinale a opção correta.

A respeito do imposto sobre serviços de qualquer natureza (ISSQN), assinale a opção correta.

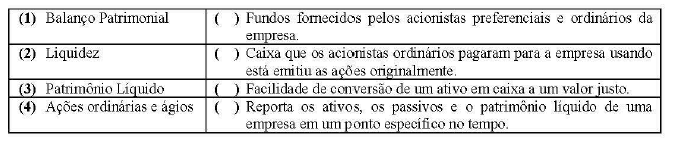

Corresponda a 1 • coluna de acordo com a 2", considerando os conceitos relacionados às empresas do segundo setor. A sequência CORRETA é

Marque a alternativa CORRETA sobre o Código de Ética Profissional do Contador:

Com relação à Estrutura do Sistema Contábil expresso na NBCT 16.2, o subsistem a que "registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio, é o

A Norma Brasileira de Contabilidade editada pelo Conselho Federal de Contabilidade NBC 300 PG dispõe sobre contadores internos ou empregados. Assinale a alternativa que apresenta uma categoria de ameaça ao cumprimento dos princípios éticos que implica aceitar presente ou tratamento preferencial, a menos que o valor seja insignificante e sem importância.

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

Conforme o Pronunciamento CPC 46, na mensuração do valor justo de um ativo, deve-se garantir que

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

No que se refere a contas e a plano de contas, julgue o item subsequente.

São contas de natureza devedora Adiantamentos de clientes, Devolução de compras e Recuperação de despesa.

No que diz respeito a balancete, julgue o item.

Os créditos com sociedades coligadas ou controladas por vendas a prazo com vencimento até o término do exercício seguinte, nas mesmas condições das demais vendas, são classificados no ativo circulante.

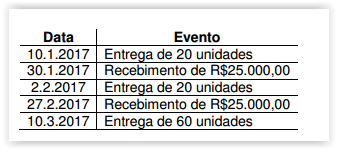

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas. Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 – RECEITA, o valor da Receita dessa operação, a ser reconhecido em janeiro de 2017, é de:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto. Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00. Não foram observados indicativos de perda com redução ao valor recuperável. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

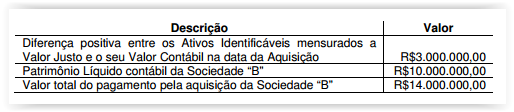

A Sociedade “A" adquiriu 100% da Sociedade “B" e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A" obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade Futura (goodwill) a ser reconhecido na data de aquisição é de: