Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora, eventual ágio fundamentado em rentabilidade futura (goodwill) surgido nessa aquisição deverá ser tratado contabilmente junto com o valor do investimento.

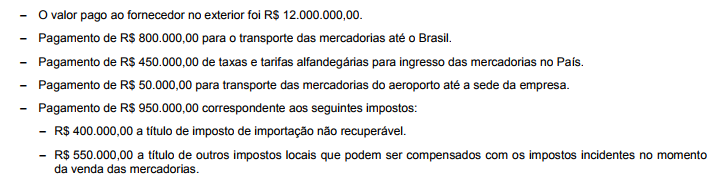

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

A tabela abaixo apresenta os dados de três aplicações financeiras realizadas por uma empresa, bem como a classificação efetuada pela empresa para cada uma delas.

O valor total evidenciado no resultado da empresa em 2015, decorrente somente das três aplicações apresentadas na tabela anterior, foi, em reais,

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais:

No que se refere aos critérios de avaliação do ativo, assinale a alternativa correta.

A Resolução n. 1.135/2008, editada pelo Conselho Federal de Contabilidade, classifica o controle interno nas seguintes categorias:

Os saldos abaixo foram apresentados nas contas de Patrimônio Líquido da empresa TESTE em 01.01.15:

Durante o exercício de 2015, a empresa TESTE apresentou as seguintes movimentações:

1.Integralização de capital em dinheiro no montante de R$ 80.000,00.

2.Lucro Líquido do período no montante de R$ 120.000,00.

3.Destinação do lucro para dividendos obrigatórios a pagar de R$ 65.000,00.

4.Destinação do lucro para Reserva Legal de R$ 6.000,00.

5.Destinação do lucro para Reserva de Lucros para Expansão de R$ 49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa em 31.12.2015, era de:

Sobre as Comissões e suas modalidades é correto afirmar, EXCETO:

O SAAE contratou uma empresa para a organização de seu concurso público e efetuou o pagamento através de cheque nominal. Assinale a opção CORRETA do lançamento a ser efetuado:

Com base no CPC 04 – R1, assinale a alternativa incorreta.

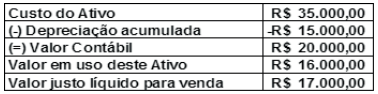

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o seguinte lançamento contábil:

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Com base nestas informações, é correto afirmar:

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

O impacto reconhecido no resultado de 2016 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2016 foram, respectivamente,

Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por