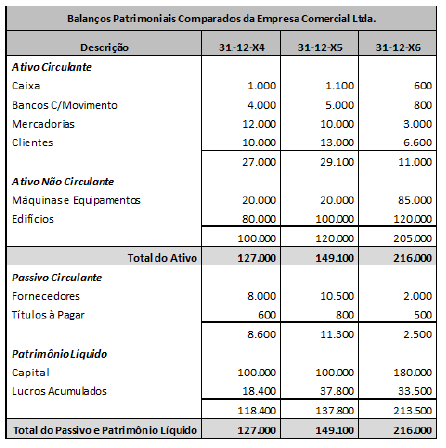

Qual o Quociente de Cobertura Total do Balanço de X6 e o que ele demonstra acerca da empresa?

Indique, dentre as contas relacionadas abaixo, as que possuem natureza devedora: 1 - Mercadorias 2 - Máquinas 3 - Duplicatas Descontadas 4 - Despesas Administrativas 5 - Reservas de Capital 6 - Depreciação Acumulada 7 - Marcas e Patentes 8 - Receita Operacionais

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

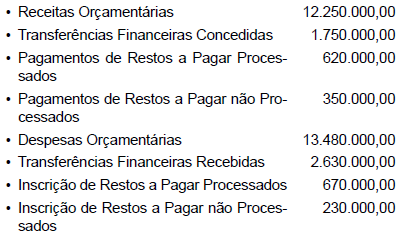

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do balanço financeiro do exercício será, em R$:

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Dos recursos totais da companhia em questão, a porcentagem financiada por capital de terceiros em 2015 não foi afetada após a reapresentação dos relatórios contábil-financeiros.

No que diz respeito à Fonte / Destinação de Recursos, analise as assertivas a seguir.

I. Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que estão sendo utilizados.

II. A classificação por fonte/destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua finalidade. A destinação pode ser classificada em: destinação ordinária ou destinação extraordinária.

III. A classificação orçamentária por fonte/destinação de recurso tem como objetivo identificar as fontes de financiamento dos gastos públicos.

IV. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos.

É CORRETO apenas o que se afirma em

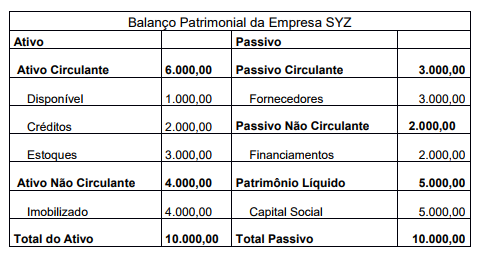

A empresa SYZ apresenta o seguinte Balanço Patrimonial:

A empresa faz duas compras de mercadorias: 1ª) Aquisição de R$500,00 a vista; 2ª )Aquisição de R$2.000,00 a prazo (pagamento em 30 dias).

Após as aquisições das mercadorias, assinale a alternativa CORRETA.

Além do limite máximo para a despesa total com pessoal dos poderes e órgãos da administração pública, a LRF estabeleceu limites intermediários como forma de prevenir que o limite máximo seja ultrapassado. Assinale a alternativa que apresenta uma das consequências do atingimento de 90% do limite máximo da despesa total com pessoal.

Após o reconhecimento inicial, diversos fatores podem fazer com que o valor contábil de um ativo não corresponda ao seu valor justo, o que gera a necessidade de acompanhamento periódico para que as demonstrações não apresentem elementos patrimoniais com valores que não sejam fidedignos. Uma das formas de corrigir distorções entre o valor do reconhecimento inicial e o valor justo de um ativo é a reavaliação, que segundo o Manual de Contabilidade Aplicada ao setor Público (MCASP):

As demonstrações contábeis aplicadas ao setor público fornecem uma gama de informações que subsidiam a aplicação e o controle dos recursos públicos. Assinale a opção que nomeia corretamente as demonstrações que permitem confrontar a disponibilidade financeira de uma entidade e sua variação de um exercício para o outro.

Sobre o controle externo, no âmbito da administração pública, é correto afirmar que o mesmo será:

A Norma Brasileira de Contabilidade – NBC T 16.10, que trata da avaliação e mensuração de ativos e passivos, define como procedimento de adoção inicial para a entidade que adotar as normas aplicadas ao setor público reconhecer os estoques, imobilizados e intangíveis pelo:

A identificação no nível de consolidação para as operações decorrentes de transação entre uma entidade que pertence ao OFSS de um ente público e uma empresa estatal independente é realizada da seguinte forma:

Uma característica essencial para a existência de passivo é a entidade ter uma obrigação presente. A liquidação de uma obrigação presente pode ocorrer por meio de