No Brasil, conforme disposto pela Lei n.º 6.404/76 e alterações posteriores, o Patrimônio Líquido é dividido nos seguintes grupos:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

De acordo com o Código de Ética Profissional do Contador, assinale a alternativa INCORRETA.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos".

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade".

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

De acordo com o art. 176, § 4º da Lei 6.404/76, as Notas Explicativas visam fornecer as informações necessárias para esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou para menção de fatos que podem alterar futuramente tal situação patrimonial. Considerando a nota descrita abaixo, indique a que aspecto, conta, transação, saldo ou fato ela se refere:

Nota Explicativa: Constituída em montante considerado suficiente pela administração para cobertura de possíveis perdas na realização dos créditos, com base na experiência dos últimos dois anos e considerando um incremento da iliquidez atual em aproximadamente 30% sobre essa experiência anterior.

Acerca da definição, conceito ou aplicabilidade das Contas de Compensação, nos termos definidos pela Lei 6.404/76, é correto afirmar que:

O lançamento que demonstra corretamente a devolução de compras de $ 10.000, adquiridas a prazo, com desconto incondicional de 20% obtidos é:

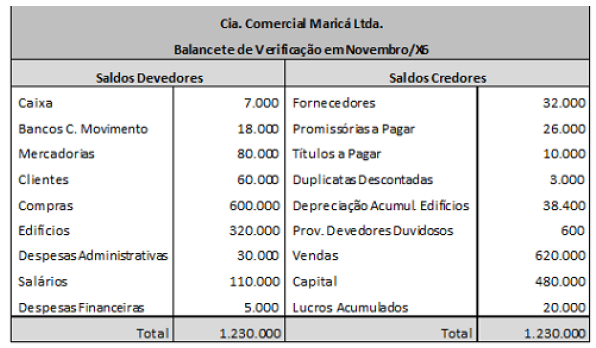

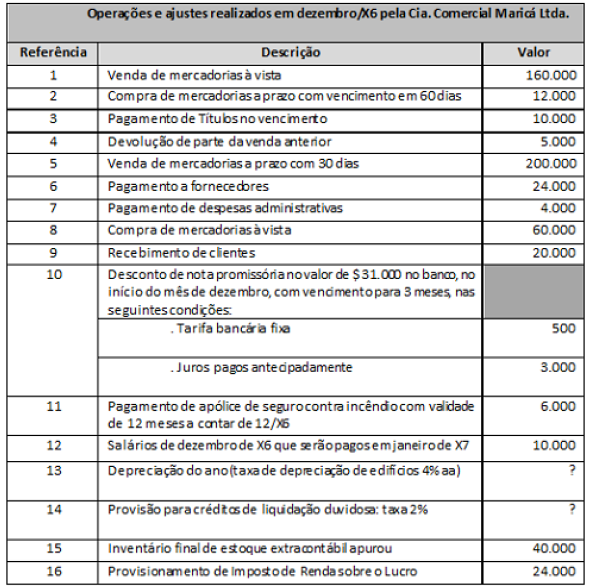

Qual foi o valor do Lucro/Prejuízo apurado no Resultado do Exercício do período de X6?

Acerca da equação do balanço contábil, é correto afirmar:

O que caracteriza uma situação patrimonial líquida negativa?

O patrimônio de uma empresa S.A. é reflexo do seu conjunto de bens, direitos e obrigações, portanto, é correto afirmar que, quando

Considere que determinada pessoa jurídica esteja sujeita ao regime de não cumulatividade da COFINS. Nessa situação, a base de cálculo dessa contribuição incluirá receitas

Por meio de um contrato de cessão de direitos autorais, uma editora que está sujeita às regras contábeis estabelecidas pelo CPC adquire o direito de publicar, com exclusividade, determinada obra pelo prazo de cinco anos, esperando um retorno de 10% ao ano sobre o capital investido.

Considerando os preceitos do pronunciamento contábil do CPC que disciplinam o reconhecimento, a mensuração e a evidenciação de ativos intangíveis, assinale a opção correta a respeito da situação apresentada.

O Patrimônio da empresa é composto por

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O Ativo Não Circulante corresponde a