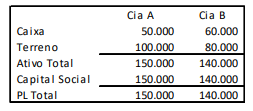

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Na data, o terreno da Cia. A tinha valor justo de R$ 200.000, enquanto o terreno da Cia. B tinha valor justo de R$ 150.000.

Em 02/01/2018, os sócios das duas empresas fazem uma fusão, constituindo a Cia. ABC.

Assinale a opção que indica o valor do patrimônio líquido da Cia. ABC na data da fusão.

Em 31/12/2017, uma entidade apresentava prazo médio de estocagem de 40 dias, prazo médio de recebimento de clientes de 60 dias e prazo médio de pagamento a fornecedores de 120 dias.

Em relação a essa entidade, assinale a afirmativa correta.

Para auxiliar os usuários a entender, interpretar e inserir em contexto a informação apresentada nas demonstrações contábeis, os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações financeiras e não financeiras que aprimoram, complementam e suplementam as demonstrações contábeis.

Essas informações estão listadas a seguir, à exceção de uma.

Assinale-a.

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................................................................................... R$ 500.000,00

− Reservas de Capital ....................................................................................................................... R$ 50.000,00

− Reservas de Lucros ..................................................................................................................... R$ 300.000,00

− Ações em Tesouraria ................................................................................................................... R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Pede-se ao Candidato ao Cargo de Contador que apure o valor devido a título de imposto de renda e contribuição social, utilizando os seguintes dados referentes ao mês de junho de 2018: - Resultado do período antes do imposto de renda: R$ 300.000,00 - Alíquota básica do imposto de renda 15% - Alíquota adicional da base do imposto de renda que ultrapassar R$ 20.000,00 no mês: 10% - Alíquota da contribuição social Com base na legislação vigente e nos dados apresentados, o valor do imposto de renda e da contribuição social devidos no mês é de:

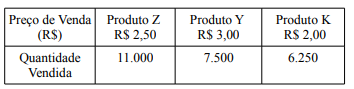

Determinada empresa produz e vende três produtos diferentes com preços diferenciados:

Cada produto apresenta o seguinte percentual de participação na receita total da empresa: Produto Z - 44%; Produto Y - 36%; Produto K - 20%.

Os custos variáveis de cada produto são: Produto Z – R$ 16.500,00; Produto Y – R$ 11.250,00 e Produto K – R$ 5.000,00. O custo fixo da empresa é de R$ 24.000,00.

Considerando as informações, qual é a margem de contribuição, em Reais, do produto K?

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração do resultado do exercício de 2015 não sofreram alterações em relação aos percentuais calculados antes da reapresentação.

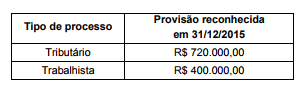

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

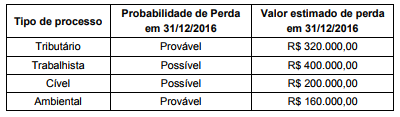

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões necessárias foi, em reais,

Assinale a alternativa que apresenta a equação fundamental do patrimônio que se coaduna com a teoria do proprietário.

O lançamento

D – Edifícios

C – Terrenos

C – Bancos – C/Movimento

C – Credores

corresponde a uma variação patrimonial

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

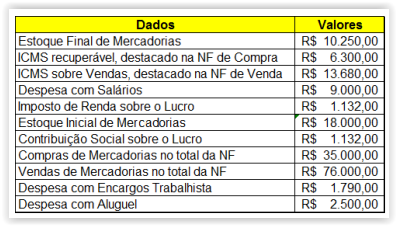

Uma determinada sociedade empresária apresentou os seguintes dados na contabilidade da empresa:

Com base nos dados apresentados e sabendo que o ICMS sobre as compras é recuperável, assinale a alternativa incorreta.

Abaixo são apresentadas duas demonstrações contábeis obrigatórias para as empresas SA de Capital Aberto.

I. Demonstração do Valor Adicionado (DVA).

II. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Com base nessas duas demonstrações, assinale a alternativa correta.