Constitui importante e indispensável instrumento de planejamento na definição de metas e ações de governo para período de 4 (quatro) anos:

“As contas do município ficarão à disposição do público durante ______ dias, a partir de 15 de abril de cada exercício, no horário de funcionamento da Câmara Municipal, em local de fácil acesso ao público." Complete com a opção CORRETA, prevista na Lei Orgânica do município de Elói Mendes:

Com base na Lei 6.404/76, assinale a alternativa correta:

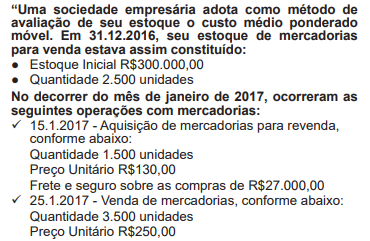

Utilizando as informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 25.1.2017 foi de:

Analise as afirmativas abaixo e dê valores Verdadeiro ( V ) ou Falso ( F ).

( ) O indicador de Liquidez Seca mostra que nos dois anos a empresa consegue liquidar suas obrigações de curto prazo sem a necessidade de venda de seus estoques, ocorrendo uma melhora deste indicador de 2.014 para 2.015.

( ) O indicador de Liquidez Corrente mostra que nos dois períodos a empresa consegue liquidar suas obrigações de curto prazo, ocorrendo uma queda deste indicador de 2.014 para 2.015.

( ) O indicador de Liquidez Geral mostra que nos dois períodos a empresa não consegue liquidar suas obrigações de curto prazo, ocorrendo uma queda deste indicador de 2.014 para 2.015.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Com base na Lei Complementar 116/2003, analise as afirmativas abaixo e assinale a alternativa correta:

I. O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa a esta Lei, ainda que esses não se constituam como atividade preponderante do prestador.

II. O imposto não incide sobre as exportações de serviços para o exterior do País.

III. O imposto não incide sobre a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e autarquias, bem como dos sócios-gerentes e dos gerentes-delegados.

IV. O imposto não incide sobre o valor intermediado no mercado de títulos e valores imobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

Estão corretas as afirmativas:

Assinale a alternativa que NÃO indica um fato contábil ou Administrativo:

A Cia. de Minérios adquiriu o direito de exploração de uma mina de zinco por R$ 3.960.000,00 que foram pagos à vista. A capacidade total esperada de extração da mina foi estimada em 80.000 toneladas e no primeiro ano de exploração a Cia. extraiu 8.000 toneladas. No início do segundo ano, ao reanalisar a capacidade de produção da mina, a Cia. de Minérios estimou que ainda havia 80.000 toneladas remanescentes e, durante o segundo ano, fez a extração de 6.000 toneladas. O valor contábil apresentado para esta mina, no final do segundo ano, foi, em reais,

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

O índice de liquidez corrente é dado por

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

A aplicação da regra contábil do conservadorismo na elaboração do balanço patrimonial pode provocar distorções, erros e enviesar a informação contábil, o que demonstra que o conservadorismo está em desacordo com a característica qualitativa da informação contábil útil denominada

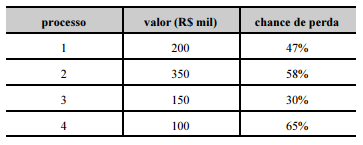

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis vigentes relativas a provisões, passivos contingentes e ativos contingentes, é correto afirmar que a empresa deverá provisionar o montante de

O lucro de exploração inclui

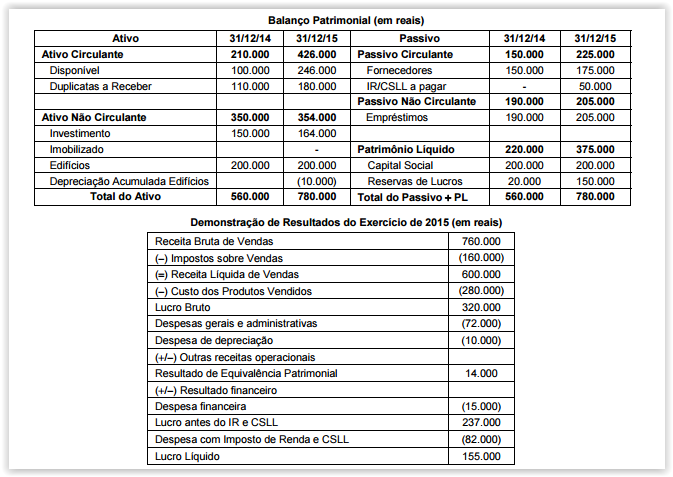

A Cia. Catarinense apresentou, em 31/12/2015, as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que houve distribuição e pagamento de dividendos no valor de R$ 25.000,00

e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,