A Cia. Comercial Corujão adquiriu produtos para revenda e desembolsou os seguintes valores:

− Valor total dos produtos adquiridos: .................................................................................. R$ 420.000,00

− Valor total do seguro para transporte dos produtos adquiridos até a empresa: .................. R$ 10.000,00

No valor total dos produtos adquiridos estavam inclusos:

− Tributos recuperáveis: ...................................................................................................... R$ 52.000,00

− Tributos não recuperáveis: ............................................................................................... R$ 23.000,00

A Cia. Comercial Corujão revendeu todos os produtos adquiridos por R$ 800.000,00, concedendo 5% de desconto pelo pagamento à vista. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 92.000,00, a Cia. pagou comissão para os vendedores no valor de R$ 8.000,00 e arcou com o pagamento do frete para entrega dos produtos vendidos no valor de R$ 12.000,00. Com base nessas informações, o valor do lucro bruto apurado pela Cia. Comercial Corujão, em relação à transação realizada foi, em reais,

No dia 01/12/2015, uma empresa obteve um empréstimo no valor de R$ 20.000.000,00. O prazo do empréstimo se encerrará em 01/12/2025, data em que a empresa deverá pagar integralmente o valor do principal. Os juros deverão ser pagos semestralmente com a primeira parcela vencendo em 01/06/2016 e a taxa de juros compostos negociada foi 1,5% ao mês. O valor das parcelas semestrais de juros é R$ 1.868.865,28 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 500.000,00. A taxa de custo efetivo da operação foi 1,5442% ao mês.

O valor contábil do empréstimo que foi apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, referentes ao empréstimo obtido, foram, respectivamente, em reais,

Determinada sociedade comercial criou uma rubrica contábil para abrigar os valores dos estoques em trânsito. Na abertura do exercício corrente, essa rubrica possuía saldo de R$ 50.000.

A respeito dessa situação hipotética, julgue o próximo item.

A aquisição de mercadorias para revenda, quando classificável na conta mencionada, gerará uma contrapartida em conta de fornecedores ou de caixa e equivalentes.

Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

Em função da competência contábil, deve ser considerado despesa do exercício corrente o valor do aluguel do imóvel que tenha sido utilizado no exercício corrente e só será pago no exercício seguinte.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

De acordo com a Norma Brasileira de Contabilidade, para que uma informação contábil seja capaz de fazer a diferença nas decisões, ela deve ter valor preditivo, confirmatório ou ambos.

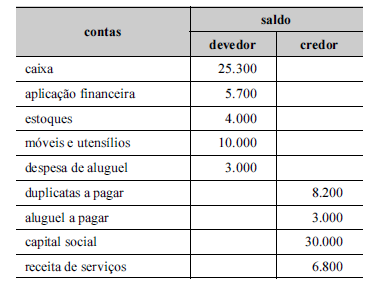

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o balanço patrimonial elaborado a partir dos dados constantes do balancete deverá apresentar um passivo de R$ 48.000.

Uma instituição europeia, ao analisar demonstrações contábeis de entidades brasileiras com a finalidade de realizar investimentos, tomou conhecimento de que os relatórios financeiros publicados no Brasil possuem diversos atributos, entre eles as características qualitativas fundamentais da relevância e da representação fidedigna.

A respeito dessa situação hipotética, julgue o próximo item.

Por serem passíveis de comparação com demonstrações contábeis de entidades de outros países, os relatórios publicados pelas entidades brasileiras representam para a investidora uma informação relevante e fidedigna.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP permite ao usuário da informação a análise da situação financeira da companhia em dado momento.

Uma empresa tinha 20.000 empregados. Em 02/01/2017, a empresa vendeu o direito sobre a sua folha de pagamento para um banco por cinco anos, por R$ 500.000, que foram recebidos na data. No contrato, está previsto que parte do valor poderá ser devolvida se o número de funcionários diminuir drasticamente.

Assinale a opção que indica a correta contabilização da transação nas demonstrações contábeis da empresa.

Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos;

• a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação;

• ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000;

• a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Sabendo-se que o Capital de Terceiros de uma entidade supera em 100.000,00 o Capital Próprio e que o capital aplicado supera em 50% o Capital de Terceiros, podemos afirmar:

De acordo com a NBC ITG 2002(R1), as demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações. Assinale a informação INCORRETA:

Determinada empresa possui os saldos das seguintes contas contábeis: caixa R$ 2.000,00, capital social R$ 3.400,00, duplicatas a receber R$ 1.200,00, mercadorias R$ 700,00, duplicatas a pagar R$ 1.200,00, lucros acumulados R$ 100,00 e móveis e utensílios R$ 800,00. Dessa forma, o valor da situação líquida da empresa é:

Sobre a contabilização dos custos de empréstimos, assinale a alternativa INCORRETA.