Em relação ao conteúdo obrigatório das Notas Explicativas, conforme estabelecido nas Normas Brasileiras de Contabilidade, é CORRETO afirmar que:

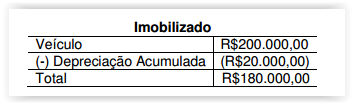

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito. Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar que essa diferença irá gerar:

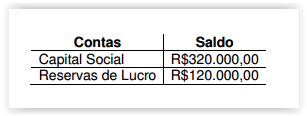

Em 31.12.2015, a Sociedade Anônima “A" possuía 60% de participação na Sociedade Anônima “B".

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B" apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B" apresentou Lucro no valor de R$40.000,00. Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A" na conta Participação em Controladas é de:

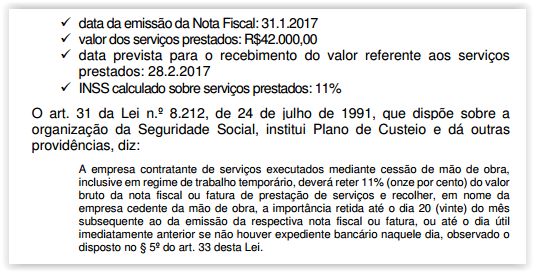

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

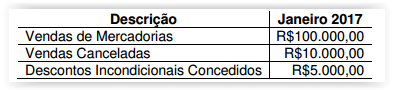

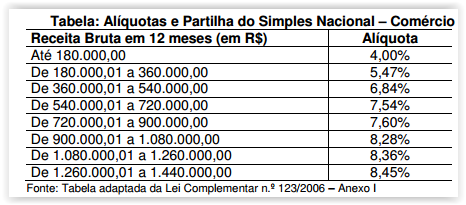

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos tributos a serem recolhidos mediante a modalidade Simples Nacional, referente ao mês de competência janeiro de 2017, é de:

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados. Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados. Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de $20.000.000,00, já trazidos a valor presente. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que:

Uma Sociedade Empresária comercializa equipamentos de informática. Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade. Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor. Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas. Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais. Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados. Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

A Constituição Federal de 1988, em seu artigo 164, parágrafo 2°, estabelece que o Banco Central poderá comprar e vender títulos de emissão do Tesouro Nacional, com o objetivo de regular a oferta de moeda ou a

O patrimônio, objeto da contabilidade, é um conjunto de bens, direitos e obrigações avaliados em moeda e pertencente a uma pessoa. O montante do patrimônio líquido que é apresentado no balanço patrimonial depende da mensuração dos

São contas de saldo devedor:

Uma sociedade empresária que avalia seus estoques pelo PEPS (Primeiro que Entra, Primeiro a Sair), apresentou, em 31.12.2016, estoque final de mercadorias para revenda no valor de R$ 100.000,00 relativo a 2.000 unidades. Durante o mês de janeiro/2017, ocorreram as seguintes operações com mercadorias: em 10/01/2017, houve compra de 300 unidades de mercadorias para revenda no valor de R$ R$ 60,00 cada, acrescido de frete e seguro sobre as compras no valor de R$ 3.000,00; em 20/01/2017, houve venda de 2.200 unidades ao preço unitário de R$ 100,00. De acordo com as informações descritas e desconsiderando qualquer tributação, qual o valor do estoque final de mercadorias para revenda em 31/01/2017?

Uma sociedade limitada composta de dois sócios informou ao seu profissional contábil que não reconhecesse na sua contabilidade as estimativas de perdas, visto que elas apenas reduzem seu ativo, não sendo dedutíveis para fins fiscais no valor que constava na sua contabilidade. Os sócios consideram que, como gestores de sua empresa, são os principais usuários da informação contábil, devendo suas necessidades serem atendidas prioritariamente. De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro,

assinale a alternativa correta quanto ao procedimento que deve tomar o profissional contábil.

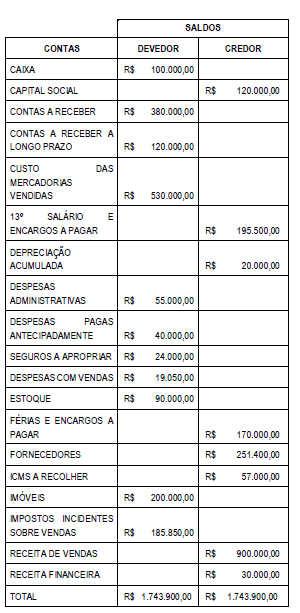

A tabela apresenta o Balancete de verificação de uma empresa comercial em 31/12/2016.

De acordo com as informações contidas no Balancete de Verificação, considerando que os devidos ajustes já foram realizados e desconsiderando quaisquer tributos, é correto afirmar que o

De acordo com a Resolução n. 1.135/08 do CFC, as medidas e ações estabelecidas para prevenir ou detectar os riscos inerentes ou potenciais à tempestividade, à fidedignidade e à precisão da informação contábil são denominadas