A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa tiver recursos colocados em aplicações financeiras cujo prazo para resgate seja depois do encerramento do exercício, os recursos deverão ser excluídos do subgrupo de disponibilidades.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Quando determinada empresa avalia seus estoques pelo preço médio ponderado, o custo médio existente sofre alterações em seu valor a cada entrada com preço diferente do constante no estoque.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinado contribuinte estiver dispensado da retenção da contribuição para o PIS/PASEP, continuará obrigado à retenção do imposto de renda de pessoas jurídicas.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa adotar moeda funcional diferente da moeda nacional, será obrigada a elaborar escrituração contábil com base em moeda nacional, cujos valores servirão de base para a tributação da contribuição para o financiamento da seguridade social.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

A alternativa que contempla como se caracteriza a relevância de uma informação contábil, de acordo com ao NBC TG – Estrutura Conceitual é a seguinte:

No Balanço Patrimonial as contas contábeis ou grupamento de contas serão alocadas no Ativo, Passivo ou Patrimônio Líquido, de acordo com sua função no sistema de informação contábil. A alternativa que informa uma conta que é apresentada no Patrimônio Líquido é:

A NBC TG 16 – Estoques exige, em termos de mensuração, que os estoques deverão ser apresentados nos relatórios financeiros pelo:

A aquisição de 80% de ações preferenciais de uma determinada empresa gerou um ágio de R$ 40.000,00. A avaliação a valor justo do patrimônio dessa investida identificou que o imobilizado tinha uma diferença de R$ 20.000,00 a menor em relação ao mercado e que foi identificado também uma contingência jurídica que não estava contabilizada de R$ 10.000,00. Um elemento que se relaciona com o fato narrado é o seguinte:

A entidade deve avaliar se há alguma indicação de que um ativo imobilizado ou intangível possa ter sofrido perda por irrecuperabilidade. Caso o valor contábil de um ativo imobilizado ou intangível apresente valor acima da quantia que será recuperada através do uso ou da venda desse ativo, é possível afirmar que esse ativo está na seguinte situação:

Os elementos patrimoniais, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros, constituem um ativo imobilizado que se denomina:

Um ativo enquadra-se na condição de ativo intangível quando pode ser identificável, controlado e gerador de benefícios econômicos futuros ou serviços potenciais. O conceito relativo aos ativos intangíveis, que refere-se à aplicação dos resultados da pesquisa ou de outros conhecimentos em um plano ou projeto visando à produção de materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou substancialmente aprimorados, antes do início da sua produção comercial ou do seu uso, é denominado:

No Balanço Patrimonial, na área do Ativo Investimento, são apresentados os investimentos efetuados em outras empresas, nas quais a empresa adquire participação no capital votante. Uma dessas aquisições pode ser em empresas coligadas, que são definidas:

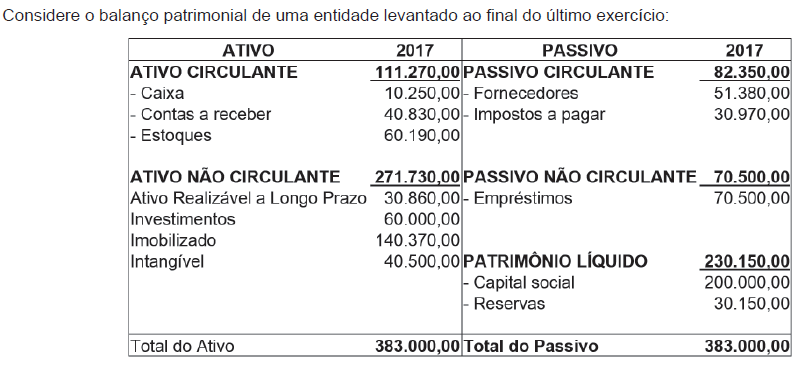

De acordo com o balanço patrimonial apresentado, para cada real de dívida de curto prazo, quanto a empresa possui de ativos da mesma natureza para sua cobertura?