Um gerente da Liquigás analisou quatro investimentos com características semelhantes e chegou às seguintes Taxas Internas de Retorno (TIR) de cada investimento:

Levando em consideração a Taxa Interna de Retorno de cada investimento e o custo do capital da empresa de 18% a.a., os projetos viáveis são

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Somente companhias abertas são obrigadas por lei a elaborar demonstração do valor adicionado.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Os valores dos ajustes de avaliação patrimonial compõem o patrimônio líquido da entidade.

Quanto à gestão financeira de empresas, julgue o item a seguir.

O orçamento de caixa, feito com projeções das entradas e das saídas de recursos monetários da empresa, permite a identificação de momentos de sobras e de necessidades de recursos.

A respeito dos conceitos básicos da contabilidade, julgue o item a seguir.

A contabilidade desempenha funções administrativa, econômica e jurídica.

A respeito dos conceitos básicos da contabilidade, julgue o item a seguir.

A contabilidade visa a gerar informações para a tomada de decisão por seus usuários, os quais podem ser chamados de stakeholders.

No que se refere aos componentes do patrimônio, julgue o item a seguir.

O ativo é formado pelos bens e direitos, enquanto o passivo é formado pelas obrigações de uma entidade.

Acerca das contas contábeis e da escrituração contábil, julgue o item a seguir.

O livro‐razão é obrigatório, principal e sistemático.

Quanto à contabilização de operações, julgue o item a seguir.

Os impostos recuperáveis devem compor o custo de aquisição dos estoques de mercadorias adquiridas.

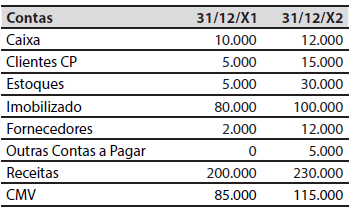

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

As contas que compõem o passivo devem ser dispostas em ordem crescente de exigibilidade.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

O balancete de verificação é um demonstrativo auxiliar, não obrigatório, levantado para fins operacionais por meio do livro‐razão, com a finalidade de verificar o atendimento da igualdade entre débitos e créditos.

Uma loja vendeu mercadorias por 10.000 ao custo de 6.000, com a incidência de ICMS na venda de 20%. Posteriormente recebeu 5% em devolução das vendas realizadas. Qual o lucro bruto da operação?

Considera−se como transferência de capital o(a)

O demonstrativo que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, capaz de indicar o resultado patrimonial do exercício é denominado: