O CPC – Comitê de Pronunciamentos Contábeis, foi criado a partir da Resolução CFC 1.055/05, que, em linhas gerais, objetiva a convergência da contabilidade brasileira ao padrão internacional, dentre as entidades relacionadas a seguir, uma delas pertence a composição básica do CPC. Identifique-a.

Marque a alternativa que apresenta onde, de acordo com a NBC TG 26 – Demonstrativos Contábeis, devem ser demonstrados no Balanço Consolidado – a parte da empresa consolidada, pertencente aos acionistas não controladores.

Por ocasião da apropriação no sistema contábil de uma receita de venda de mercadorias a prazo, a conta a ser debitada, será:

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Dispõe-se dos seguintes dados relativos às operações com mercadorias:

• o estoque final é o dobro do inicial; e

• as vendas, no valor de $ 7.500, realizadas com lucro bruto de 50% sobre o custo de aquisição, corresponderam à totalidade do estoque inicial (PEPS).

Em tais circunstâncias, conclui-se que as compras foram de $ 5.000.

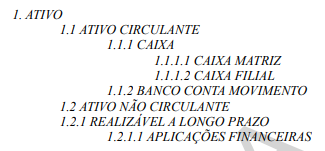

Considere o seguinte extrato de um Plano de Contas codificado até o 4º nível:

Com base nesse extrato, assinale a alternativa que apresenta apenas contas analíticas.,

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.

Acerca da elaboração do balancete de verificação, assinale a alternativa correta.

Considere a seguinte situação: “Em uma conceituada revista de abrangência nacional foram apresentadas as três versões da embalagem de um creme hidratante, utilizadas durante seus 100 anos de existência. Tal qual seu fundador que acredita que sua empresa terá longa vida útil, o contador tem por premissa que a empresa (entidade objeto de contabilização) terá vida útil indeterminada”. Nesse trecho, extraído da obra do Prof. Natan Szuster, faz-se referência ao(à):

Em relação às contas contábeis, analise as afirmativas a seguir. I. As contas de passivo significam despesas. II. As contas de patrimônio líquido representam capital próprio. III. As contas de ativo representam os bens e direitos. IV. As contas de ativo representam receitas. V. As contas de patrimônio líquido representam exigíveis. Está correto apenas o que se afirma em:

Marque a alternativa que apresenta um conjunto de possibilidades, que permitam, de acordo com as normas contábeis, o reconhecimento de um ativo intangível.

I. For provável que serão gerados benefícios econômicos futuros, atribuíveis ao ativo.

II. O custo do ativo possa ser estimado.

III. Se forem provenientes de pesquisas.

IV. Se forem provenientes de despesas pré-operacionais.

V. O custo do ativo possa ser mensurado com confiabilidade.

A respeito da contabilidade geral, julgue o item a seguir.

A alíquota efetiva do ICMS é inferior à alíquota nominal, tendo em vista que o valor desse imposto integra a sua própria base de cálculo.

Acerca da contabilidade avançada, julgue o item seguinte.

A empresa controlada que se encontrar em circunstância de perda de continuidade e tiver seu patrimônio avaliado em valores de liquidação poderá ser excluída da consolidação das demonstrações contábeis.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis em ações, seus acionistas terão direito de preferência para subscrever tais debêntures.

Em relação à contabilidade internacional, julgue o item seguinte.

As normas contábeis internacionais são obrigatórias apenas para as companhias abertas com ações negociadas na bolsa de valores.

A Sociedade Empresária Delta trabalha no segmento de material de transporte rodoviário e é líder no segmento de venda de peças para veículos de grande porte (caminhões, ônibus, carretas etc.). A partir de consultas aos relatórios internos dessa sociedade, as seguintes informações foram coletadas sobre o seu patrimônio; analise-as.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios.

II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente.

III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em