A respeito dos elementos das demonstrações contábeis, julgue as afirmações a seguir.

I. As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações por meio do agrupa-mento de elementos em classes amplas de acordo com as suas características econômicas comuns.

II. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

III. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

IV. A demonstração das mutações na posição financeira usualmente reflete somente os elementos da demonstração do resultado.

Está CORRETO o que ser afirma apenas em

De acordo com a NBC TSP 07 – Imobilizado, a depreciação é a alocação sistemática do valor depreciável de ativo ao longo de sua vida útil. A respeito do tema, leia as afirmações que seguem.

I. Não deve ser controlada e depreciada separadamente parte de um ativo que tenha o custo significativo em relação ao item como um todo e vida útil diferente.

II. A entidade pode decidir por depreciar separadamente partes de um ativo que não tenham custo significativo em relação ao custo total.

III. A não ser que seja incluída no valor contábil de outro ativo, a despesa de depreciação deverá ser reconhecida no resultado do exercício.

IV. Uma parte significativa de um item não pode ter a mesma vida útil e método de depreciação de outra parte signifi-cativa desse mesmo item.

Estão CORRETAS apenas as afirmações

Pede-se ao Candidato ao Cargo de Contador que apure o valor devido a título de imposto de renda e contribuição social, utilizando os seguintes dados referentes ao mês de junho de 2018: -Resultado do período antes do imposto de renda: R$ 300.000,00 -Alíquota básica do imposto de renda 15% - Alíquota adicional da base do imposto de renda que ultrapassar R$ 20.000,00 no mês: 10% -Alíquota da contribuição social Com base na legislação vigente e nos dados apresentados, o valor do imposto de renda e da contribuição social devidos no mês é de:

A empresa comercial Só Pastilhas S.A. apresentou as seguintes informações referentes ao ano de 2017, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2017 foi R$ 110.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa comercial Só Pastilhas S.A. no ano de 2017 foi, em reais,

A empresa American Products Corporation atua nos Estados Unidos da América e sua moeda funcional é o dólar americano. Esta empresa é controlada da empresa brasileira Brasil Importados S.A., cuja moeda funcional é o Real. O Balanço Patrimonial da empresa American Products Corporation, em 31/12/2016, apresentava os seguintes saldos nas diversas contas, com os valores expressos em dólar americano:

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016.

− O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015.

− O Capital foi integralizado em 31/12/2012.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

A Cia. M é controlada pela Cia. P. A Cia. P avalia seu investimento na Cia. M pelo método de equivalência patrimonial. Este é o seu único ativo.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

Uma loja de roupas paga a seus vendedores comissão de 30% sobre as vendas. O pagamento é feito no dia em que a loja recebe o dinheiro pela venda.

Em janeiro de 2018, a loja reconheceu venda de R$ 400.000. Do valor, 20% foram recebidos à vista, enquanto o restante foi vendido com cartão de crédito, sendo recebido em fevereiro.

Assinale a opção que apresenta o lançamento contábil a ser efetuado pela loja, em 31/01/2018, relativo à comissão.

Uma papelaria vende um tipo de caderno de capa dura e utiliza o método PEPS para avaliar seus estoques.

Em 01/01/2018, ela possuía 20 cadernos em seu estoque, sendo que cada unidade estava avaliada a R$ 16,00.

Durante o mês de janeiro de 2018, ocorreram as seguintes operações em relação a este caderno:

• Venda de 8 unidades por R$ 30,00 cada;

• Compra de 30 unidades por R$ 24,00 cada;

• Venda de 18 unidades por R$ 35,00 cada.

Assinale a opção que indica o valor do Custo das Mercadorias Vendidas relacionado aos cadernos de capa dura, em 31/01/2018.

Algumas contas classificadas como “Contas a receber" devem ter seu montante ajustado a valor presente.

Assinale a opção que indica o(s) critério(s) para ajuste a valor presente.

Em 02/07/2018, uma empresa de turismo vendeu um pacote para uma família passar as férias de janeiro de 2019, em Orlando. O valor foi pago integralmente em julho.

Assinale a opção que indica o lançamento correto da transação, na data da venda.

Uma entidade adquiriu uma máquina, em 01/01/2015, para produção de seu principal produto por R$ 80.000. A máquina tinha vida útil de dez anos; no entanto, a entidade esperava utilizá-la por oito anos e vendê-la, ao final do prazo, por R$ 8.000. Em 02/01/2017, a entidade constatou que máquinas mais modernas estavam sendo produzidas, de modo que reavaliou suas estimativas, passando a considerar a vida útil de três anos e valor residual de R$ 5.000, a partir desta data.

Assinale a opção que indica o valor contábil da máquina, em 31/12/2017, admitindo que a entidade utilizou o método das quotas constantes para depreciar os seus ativos imobilizados e que não houve ajustes decorrentes do teste de recuperabilidade.

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra em primeiro lugar no mercado principal para o ativo ou passivo.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Uma entidade abriu o seu capital em 2017, por meio da emissão de títulos patrimoniais. A abertura foi autorizada pela Comissão de Valores Mobiliários (CVM).

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

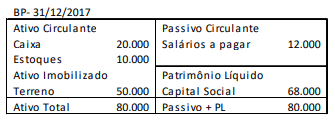

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

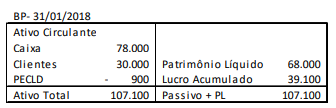

Já em 31/01/2018, o balanço patrimonial era o seguinte:

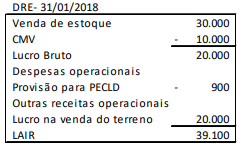

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

Em 02/01/2016, uma instituição financeira adquiriu, em uma combinação de negócios, a carteira de clientes de outra instituição independente por R$ 120.000, por seis anos.

Em 31/12/2016, a instituição fez um estudo e constatou que metade dos clientes da carteira não utilizava seus serviços. Uma nova estimativa concluiu que os benefícios gerados nos anos remanescentes seriam de R$ 80.000.

No ano de 2017, a instituição aumentou o seu investimento com marketing e, em novo estudo feito em 31/12/2017, concluiu que os benefícios gerados nos anos remanescentes com a carteira de clientes seriam de R$ 90.000.

Assinale a opção que indica o valor contábil da carteira de clientes, em 31/12/2017, considerando que a instituição utiliza o método da linha reta para amortizar os seus ativos intangíveis.