Em 31/12/2014, uma empresa que tinha o real como moeda funcional, enviou R$ 200.000 para construir uma subsidiária integral e independente nos Estados Unidos. Na data, a cotação do dólar era de R$ 2,66.

Em 31/12/2015, a cotação do dólar era de R$3,90.

Assinale a opção que indica a correta evidenciação do efeito da variação da moeda nas demonstrações contábeis da empresa controladora, em 31/12/2015.

Uma empresa apresentava o seguinte balanço patrimonial, em 31/12/2015:

Caixa: R$ 40.000;

Capital Social: R$ 40.000.

Em 2016, a empresa auferiu receitas tributáveis no valor de R$ 50.000 e incorreu em despesas operacionais dedutíveis, no valor de R$ 80.000. Além disso, a empresa incorreu em multas no valor de R$ 5.000.

Em 2017, a empresa auferiu receitas no valor de R$60.000 e incorreu em despesas, no valor de R$40.000.

A empresa apresentava perspectiva de lucros futuros em todos os anos.

Assinale a opção que indica o saldo do imposto sobre a renda diferido apresentado no Balanço Patrimonial da empresa, em 31/12/2017, considerando a alíquota de 34%.

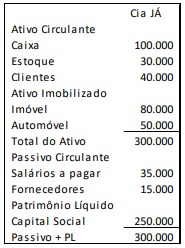

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

A empresa possuía dois sócios, Sr. João e Sr. Antônio. Eles resolvem fazer uma cisão da Cia. JÁ, constituindo a Cia. João e a Cia. Antônio.

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000;

II. O ativo total da Cia. Antônio é de R $180.000;

III. O passivo total da Cia. João é de R$ 35.000;

IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em

A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

O valor que a Cia. Xadrez reconheceu na conta Investimentos em Controladas, no seu balanço individual na data da aquisição das ações, foi, em reais,

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

Assinale a única alternativa que não apresenta uma conta contábil classificada no grupo patrimonial correto:

O risco de amostragem é influenciado pelo plano amostral utilizado e pelo tamanho da amostra, de forma que, para um mesmo plano amostral, em geral, quanto maior o tamanho da amostra o risco será

Sistemas de acumulação de custos compreendem os instrumentos, critérios e sistemas para registro, guarda e acumulação das informações dentro de um ordenamento lógico e coerente com os sistemas produtivos utilizados pela empresa. Qual é o sistema de acumulação utilizado por empresas que fabricam produtos por encomenda ou fazem serviços personalizados?

A departamentalização dos custos vai permitir o estabelecimento de taxas de absorção departamentais, conferindo maior confiabilidade ao trabalho de apropriação dos custos

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando realizada em conta do patrimônio líquido, deve ser evidenciada na demonstração do resultado abrangente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos padrões do mercado, têm de ser ajustados a valor presente com base na média das taxas do mercado de dívidas de longo prazo.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

A parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos poderá ser destinada para a constituição da reserva de incentivos fiscais, e deverá ser incluída na base de cálculo do dividendo obrigatório.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

Na demonstração de resultado do exercício (DRE), as despesas devem ser subclassificadas. A escolha da classificação dos gastos pela função da despesa ou pelos gastos por natureza está baseada na capacidade de o método proporcionar informação mais confiável e mais relevante à entidade, cumpridas as determinações legais.