A Provisão Matemática Previdenciária representa a totalidade dos compromissos líquidos do Plano de Benefícios de segurados e beneficiários. Levando essa provisão em consideração, assinale a alternativa correta.

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

- ativos circulantes: R$ 1,5 milhão;

- ativos não circulantes: R$ 10 milhões;

- passivos circulantes: R$ 1 milhão;

- passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

Tabela 3A10-I

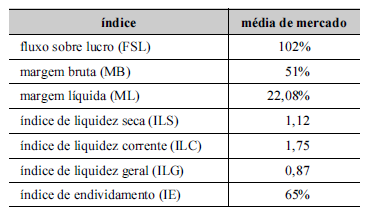

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

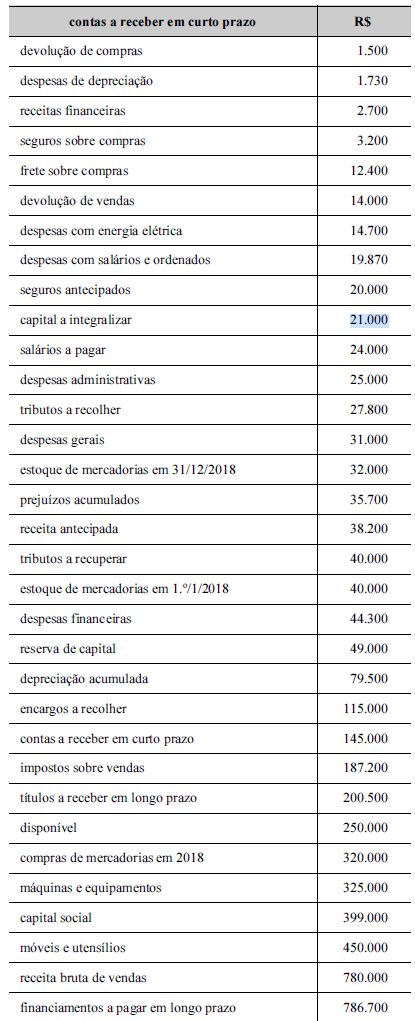

Considerando-se esses dados e, ainda, as informações da tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

Uma Sociedade Empresária foi constituída em 15/06/2015, com a subscrição de 300.000 ações de valor nominal de

R$ 2,50 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 15% representado por uma máquina; 25% em moeda corrente e 15% por um conjunto de lojas. Considerando apenas as informações apresentadas anteriormente é correto afirmar que:

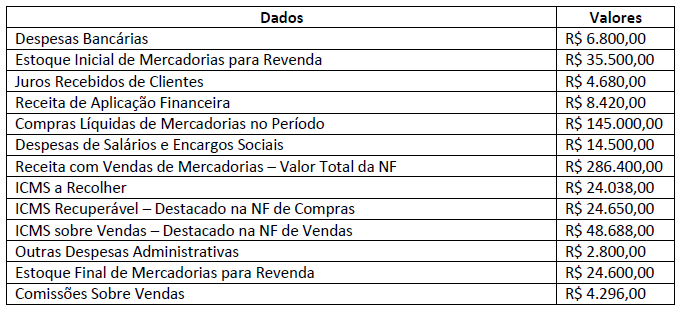

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

Uma sociedade empresária apresentou as seguintes informações sobre o exercício social de 2018: incorreu em despesas no valor de R$ 80.000,00 das quais R$ 25.000,00 foram pagas no exercício e R$ 55.000,00 serão pagas no exercício seguinte; obteve receitas no valor de R$ 95.000,00 das quais R$ 50.000,00 foram a prazo e serão recebidas no exercício seguinte e R$ 45.000,00 foram recebidas no exercício. Considerando o disposto na Lei nº 6.404/76, que trata da escrituração contábil e a NBC TG – Estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, o resultado do exercício deverá apresentar o valor de:

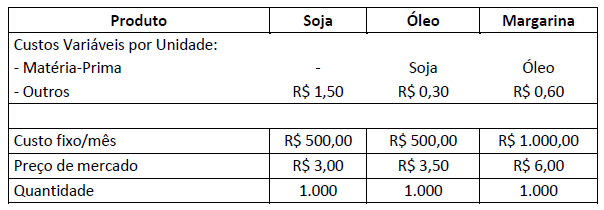

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. O centro de responsabilidade é uma parte, segmento ou subunidade de uma organização, cujo gerente é responsável por um conjunto específico de atividades. A indústria de fabricação de soja e seus derivados avalia o desempenho de seus três centros de responsabilidades (soja, óleo e margarina). Para esse fim, utiliza o Preço de Transferência nas transações internas. Para a determinação do Preço de Transferência, a empresa considera o quanto pagaria no mercado para adquirir prontos seus produtos intermediários. Considerando os dados a seguir, o controller pretende identificar se todos os negócios da empresa são lucrativos.

Observações:

Observações:

- a soja não tem matéria-prima;

- a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a

margarina; - não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de

negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

Luca Pacioli publicou em Veneza a Summa de Arithmetica, geometria, proportioni et proportionalità, em 1494, texto no

qual se distingue, para a história da Contabilidade, o Tractatus de computis et screipturis; talvez a primeira exposição

sistemática e completa do Método das Partidas Dobradas. (SCHMIDT, 2008.) Em relação ao Método das Partidas Dobradas, assinale a afirmativa INCORRETA.

O contador Y foi contratado por uma empresa que realiza práticas ilícitas, especialmente lavagem de dinheiro, estando, inclusive, envolvida em esquema nacional de desvio de dinheiro. Ao perceber a conduta da empresa, é correto afirmar que o contador Y deverá:

A Cia Gama foi acionada judicialmente por um antigo empregado, que reclama não ter recebido os valores devidos

relativos a férias e pede R$ 20.000,00 da empresa. O advogado da Cia Gama julga que o risco de perda na Justiça é

provável. Assinale o tratamento contábil nesse caso, com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes.

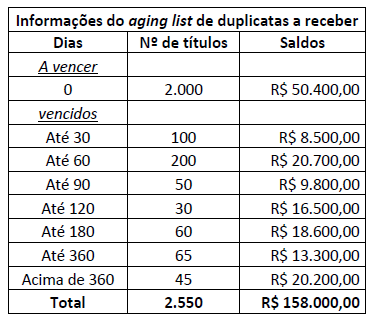

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Avalie como verdadeiras (V) ou falsas (F) as proposições a seguir e, em seguida, assinale a alternativa que apresenta a sequência CORRETA de preenchimento dos parênteses.

( ) O suprimento de fundos (Regime de Adiantamento) representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

( ) Podem ser consideradas despesas de exercícios anteriores: despesas que não se tenham processado na época própria; restos a pagar com prescrição interrompida; compromissos reconhecidos após o encerramento do exercício.

( ) Na arrecadação, além do registro da receita orçamentária e do respectivo ingresso dos recursos financeiros, deverá ser lançado, em contas de controle, o valor classificado na fonte/destinação correspondente (disponibilidade a utilizar) bem como o registro da realização da receita orçamentária por fonte/destinação.

Os efeitos das transações e outros eventos devem ser reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. A afirmativa

apresentada se refere ao seguinte princípio da contabilidade:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

- A característica materialidade é um aspecto específico da relevância.

- Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

- Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

- Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de