Segundo a Lei Federal nº 6.404/76 e suas alterações, no balanço patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

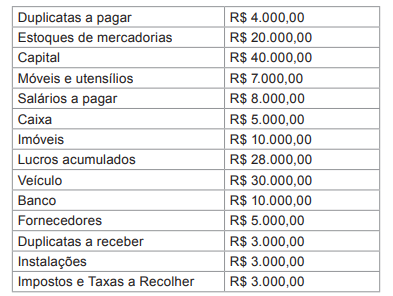

Considere as seguintes contas da Empresa Tem de Tudo S/A:

Qual é o valor do Passivo Circulante da Empresa Tem de Tudo S/A?

Em relação a análise das Demonstrações Contábeis, pode-se afirmar que:

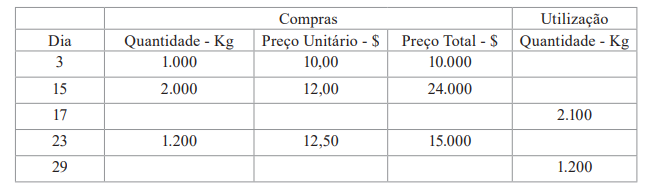

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

O único produto da empresa XYZ é vendido por $ 150 a unidade; o custo do material direto (matéria-prima, embalagem, etc.) é de $ 35 por unidade; e os custos fixos são de $ 21.000 ao mês. Em determinado mês, em que não houve estoques iniciais, a empresa produziu 800 unidades, das quais 450 foram vendidas. Considerando o método de Custeio Variável, assinale a alternativa que apresenta, respectivamente, o valor do Estoque Final de Produtos Acabados e o Custo dos Produtos Vendidos:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.

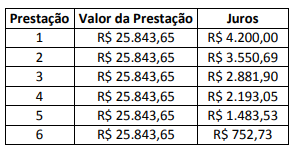

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Ômega adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.800,00. Sobre essa compra, a Companhia Ômega também pagou frete de R$ 200,00 com impostos recuperáveis de R$ 24,00 e seguros no valor de R$ 250,00. A empresa vendeu 70% das mercadorias adquiridas no período. Sabe-se que a Companhia Ômega não tinha saldo anterior de mercadorias para revenda. É correto afirmar que o valor do Custo das Mercadorias Vendidas foi de:

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez".

Essa afirmativa acarreta no fato da(s):

O Patrimônio Líquido pode ser caracterizado como a diferença entre o Ativo e o Passivo. Ele mostra o valor dos recursos que os proprietários aportaram, seja pela compra de ações, seja ao reinvestir (acumular) os ativos líquidos gerados pelos lucros. No Patrimônio Líquido encontramos uma série de Teorias. A Teoria do Patrimônio Líquido que considera o Ativo como somatório das aplicações que foi possível fazer pela utilização dos recursos provindos de terceiros e de capitais próprios é chamada de teoria:

O art. 2º da Resolução CFC nº 1328/11 classifica as Normas Brasileiras de Contabilidade em Profissionais e Técnicas. Qual conjunto de normas relacionado a seguir NÃO condiz com a estrutura das Normas de Contabilidade Profissionais?

A NBC PP 01 – Perito Contábil apresenta diversos termos e os conceitos atribuídos a cada um. À luz da referida norma, e marque V para as afirmativas verdadeiras e F para as falsas.

( ) Perito oficial: é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil.

( ) Perito-assistente: é o contador, regularmente registrado em Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada.

( ) Perito do juízo: é o investido na função por lei e pertencente a órgão especial do Estado destinado, exclusivamente, a produzir perícias e que exerce a atividade por profissão.

( ) Perito: é o contratado e indicado pela parte em perícias contábeis.

A sequência está correta em

Pelo CPC 00 – Estrutura Conceitual Básica, é considerada a base para a realização do teste de recuperabilidade de um Ativo:

Considere os seguintes requisitos:

1 - Mantido para uso na produção.

2 - Mantido para fins administrativos.

3 - Mantido para aluguel a outros.

4 - Mantido para fornecimento de mercadorias ou serviços.

São requisitos para um bem ser enquadrado como Ativo Imobilizado – item tangível, conforme o CPC 27: