A empresa Inovação S.A. comercializa fertilizantes e registrou em sua contabilidade ganho com a venda de máquinas e equipamentos no valor de R$1.000.000,00, à vista. Esse valor deve ser contabilizado como

Atenção: Considere os dados abaixo para responder à questão.

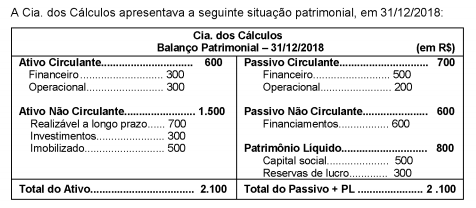

O total do ativo não circulante em 2018 é

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

Atenção: Considere as informações a seguir para responder à questão.

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. O índice de Liquidez Geral é igual a 1,0.

II. O índice Composição do Endividamento é igual a 62%.

III. O índice Imobilização dos Recursos não Correntes é igual a 100%.

Está correto o que se afirma em

Em 30/11/2017, a Cia. Comercial apresentava a seguinte situação patrimonial: - Caixa e Equivalentes de caixa.......................................................................................................... R$ 96.000,00 - Capital social.................................................................................................................................... R$ 150.000,00 - Fornecedores.................................................................................................................................... R$ 80.000,00 - Imobilizado........................................................................................................................................ R$ 170.000,00 - Depreciação Acumulada................................................................................................................... R$ 36.000,00 Durante o mês de dezembro de 2017, a Cia. Comercial realizou as seguintes operações: - Aquisição de estoque no valor de R$ 50.000,00, à vista. - Pagamento de R$ 18.000,00 aos Fornecedores. - Obtenção de empréstimo, em 01/12/2017, no valor de R$ 200.000,00, sendo que a taxa de juros compostos contratada foi de 3% a.m. Os juros serão pagos no vencimento, em 30/11/2019. - Venda de 40% do estoque disponível por R$ 120.000,00, à vista. - Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 15.000,00. - Aquisição de estoque no valor de R$ 70.000,00, à vista. Sabe-se que, na data da aquisição, a vida útil estimada para o imobilizado era 36 meses e o valor residual era R$ 26.000,00, não tendo ocorrido qualquer alteração nestas estimativas. A empresa adota o método das cotas constantes para cálculo da despesa de depreciação. O total do Ativo da Cia. Comercial era, em 31/12/2017, em reais,

Considerando as demonstrações contábeis, assinale a afirmativa que apresenta as informações corretas sobre a aná-lise vertical/horizontal da e

Considerando as demonstrações contábeis, assinale a afirmativa que apresenta as informações corretas sobre a aná-lise vertical/horizontal da empresa.

Segundo o CPC 26, o conjunto completo de demonstrações contábeis inclui

Uma entidade comercial contratou um seguro para sua loja por R$ 7.800,00 no dia 01.05.2018, com pagamento em três parcelas, uma no ato da contratação e as outras duas com vencimento nos dias 01.06.2018 e 01.07.2018. A apólice do seguro prevê que ele terá vigência de 12 meses, a partir da data de contratação. Para elaboração das demonstrações contábeis referentes a 30.06.2018, houve o reconhecimento e a mensuração

O caixa das atividades de investimento apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto totalizou, em R$:

Para uma empresa que é tributada pelo lucro real, os valores dos impostos na aquisição de matérias-primas para industrialização, tais como ICMS e IPI, na hipótese de incidência sobre esses produtos, deverão ser contabilizados como

NÃO deve constar, como elemento mínimo na estrutura do balancete de verificação, o/a(s)

A aquisição de uma propriedade de jazidas minerais deverá ser registrada e classificada no Balanço Patrimonial como um ativo

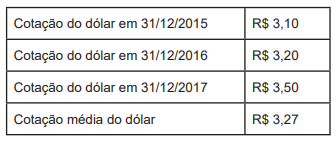

Acerca da apresentação de transações em moeda estrangeira na moeda funcional, analise a seguinte situação:

A empresa X obteve, em 31/12/2015, um empréstimo bancário internacional, no valor de 20 mil dólares, com vencimento para 05 anos, sabendo que não há incidência de juros sobre o empréstimo. Dados complementares da transação:

Com base nessas informações, assinale a alternativa que apresenta o valor do empréstimo registrado no balanço patrimonial em 31/12/2017.

O tratamento contábil conferido na Demonstração de Fluxos de Caixa (DFC), quanto aos recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice, deverá ser classificado na atividade

A respeito da contabilização de operações contábeis diversas, julgue o item. O valor calculado do imposto sobre circulação de mercadorias e serviços (ICMS) deve ser incluído no preço de venda.