Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

Avaliar a necessidade de aquisição de suprimentos e equipamentos, evitando a compra de bens desnecessários ou inadequados, é função da

São as receitas e as despesas do período, que devem ser encerradas no final do exercício para que se apure o resultado do exercício. Esta definição refere-se ao conceito de

Na representação gráfica do balanço patrimonial devem constar os grupos:

As variações patrimoniais podem ser classificadas em

quantitativas e qualitativas. As variações qualitativas são

aquelas que

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

- A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

- A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

- Sua realização é esperada em até 24 meses.

- O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

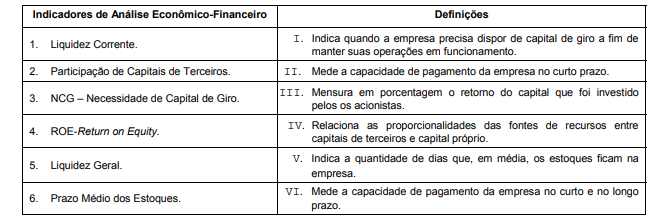

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

A etapa de montagem de um orçamento pode ser dividida em etapa operacional e etapa financeira. É INCORRETO afirmar que

De acordo com a legislação tributária brasileira, as Pessoas Jurídicas, por opção ou por determinação legal, podem ser tributadas por diferentes formas. Todos os modos de tributação para as empresas brasileiras, são:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

O processo de revisão orçamentária

De acordo com a Resolução CFC 1374/2011- Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, Mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção das seguintes bases específicas de mensuração. 1.Custo Corrente 2.Valor Presente 3.Custo Histórico 4.Valor Realizável ( ) - Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. ( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. ( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. ( ) - Os ativos são mantidos pelo valor descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. De acordo com a Resolução CFC 1374/2011, relacione as colunas e marque a alternativa que contenha sequência correta das bases de mensuração dos Ativos:

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social. Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

A taxa de retorno sobre investimentos pode ser obtida por meio da multiplicação da Margem Líquida pelo Giro do Ativo. As empresas que ganham mais na margem normalmente ganham no preço. As empresas que ganham mais no giro visam quantidade. A rentabilidade de uma empresa é obtida por meio de uma boa conjugação entre Preço e Quantidade, ou seja, entre Margem (lucratividade) e Giro (produtividade): Margem de Lucro x Giro do Ativo = TRI.

Para encontrar a TRI de uma empresa, é possível utilizar outra fórmula. Assinale a alternativa que produz o mesmo resultado referente a taxa de retorno sobre o investimento.