As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

- Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo

relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

Segundo Padoveze (2015), não existe uma única maneira de estruturar o orçamento de uma empresa, e consequentemente fazer o processo de avaliação e controle desse orçamento. Dentre as ferramentas para a elaboração do Planejamento Orçamentário de uma empresa, existe o chamado Orçamento de Base Zero (OBZ). A esse respeito, o

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa correta.

Segundo a NBC TG Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro a Performance Financeira da empresa pode ser refletida pelo regime de Competência e pelo regime de Caixa. Neste sentido, assinale a alternativa incorreta.

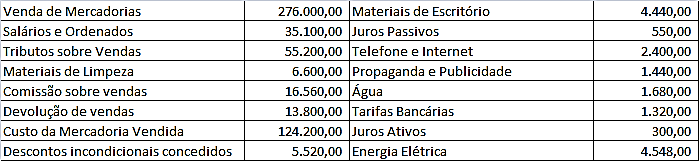

A empresa Pfit Pufit apresentou os seguintes registros em determinado período:

Com base nos valores demonstrados acima, assinale a alternativa que apresenta correta e respectivamente os valores do Resultado Operacional Bruto e do Resultado Operacional, antes do Resultado Financeiro.

Em uma compra de mercadorias para composição dos estoques de entidade que utiliza inventário permanente, o lançamento do imposto de circulação de mercadorias e serviços (ICMS) deve ser feito em uma conta de natureza

Em 2/1/2015, determinada empresa incorporou ao seu imobilizado um equipamento industrial pelo valor de R$ 120.000. O fornecedor informou que a vida útil do equipamento é de quinze anos, mas a empresa verificou que revistas especializadas apontam durabilidade de doze anos e, assim, pretende utilizar o equipamento por dez anos. A empresa tem por prática considerar um valor residual de 10% em todos os seus equipamentos industriais. O equipamento é destinado ao uso em dois turnos de oito horas, e a empresa aplica a depreciação contábil acelerada, pelo método da linha reta, com quotas constantes.

No encerramento do exercício de 2017, depois de contabilizada a depreciação do período, o valor contábil líquido do bem era

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

- Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

- É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

- Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

- Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

A contabilidade da produção agropecuária possui procedimentos e elementos próprios que a diferenciam da contabilidade societária tradicional. Um desses procedimentos é a necessidade de avaliação, a valor justo, dos chamados ativos biológicos, exceto aqueles que se caracterizem como hospedeiros ou portadores. Um exemplo de ativo hospedeiro é

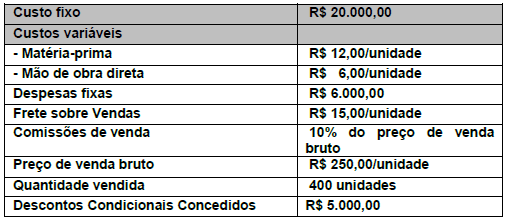

A indústria Brasil S/A, para produzir 500 unidades de produto X, incorreu nos seguintes gastos durante o mês de junho de 2019:

Sabe-se que a indústria Brasil S/A utiliza o método de custeio por absorção para controle

Com base nas informações acima, é CORRETO afirmar que o Lucro Líquido apurado no mês de junho de 2019 foi, em reais:

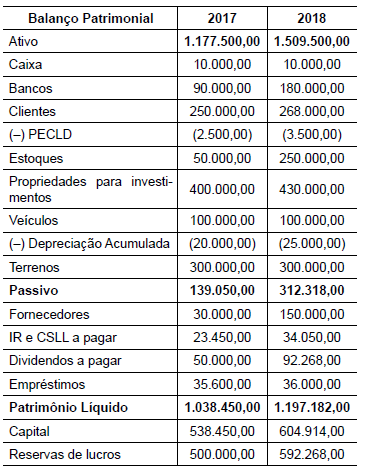

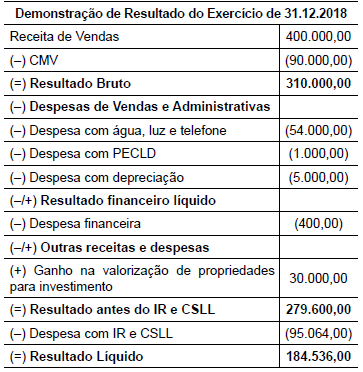

A indústria HGM S/A apresentou os saldos a seguir, em 31.12.2018.

Considerando-se as Demonstrações Contábeis elaboradas de acordo com os procedimentos contábeis definidos em normas emitidas por órgãos normativos, como no CPC00, ou na NBC TG 1000 (R1), um aspecto que se nota é:

De acordo com o CPC 27 (R4) ATIVO IMOBILIZADO. Classe de ativo imobilizado é um agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de classes individuais: EXCETO: