Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

Os valores dos créditos da empresa perfazem o montante de:

A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

Quanto à dispensa de licitação, conforme a Lei nº 8.666/1993, analise as seguintes assertivas:

I. É dispensável a licitação nos casos de guerra ou grave perturbação da ordem.

II. É dispensável a licitação quando não acudirem interessados à licitação anterior e esta, justificadamente, não puder ser repetida sem prejuízo para a Administração, mantidas, nesse caso, todas as condições preestabelecidas.

III. É dispensável a licitação quando a União tiver que intervir no domínio econômico para regular

preços ou normalizar o abastecimento.

Quais estão corretas?

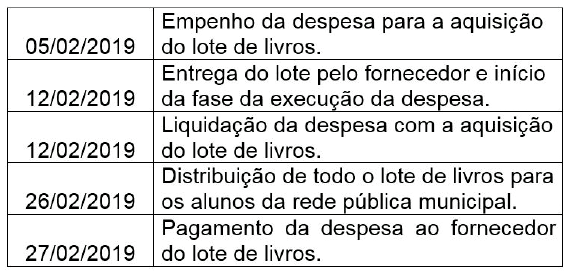

Considere as informações a seguir referentes à aquisição e distribuição de um lote de livros para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

A empresa Felicidade adquiriu móveis de escritório para a sala de reuniões. Os móveis custaram R$ 10.000 e o frete de R$ 120 foi pago pelo fornecedor. A instalação dos móveis teve um custo de R$ 400. Na ocasião, estimou- se que a remoção dos móveis no final do contrato de locação do imóvel será de R$ 400. Em relação aos móveis adquiridos, assinale a opção que indica o valor a ser contabilizado no Ativo Imobilizado da entidade.

Em 31/12/2017, determinada empresa apresentava as seguintes informações acerca do Patrimônio Líquido (PL):

Capital Social: R$ 200.000,00;

Reserva Legal: R$ 30.000,00;

Reserva Estatutária: R$ 20.000,00;

Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00.

Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária.

– Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

– Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

Acerca dos critérios de avaliação do ativo, nos termos da legislação societária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

- As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificadas no ativo circulante ou no realizável a longo prazo e serão avaliadas pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

- Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for maior.

- Os elementos do ativo decorrentes de operações de curto e longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

O objetivo da Contabilidade é permitir o ________ e o _______ dos fatos decorrentes da gestão do patrimônio das entidades econômico-administrativas.

Assinale a opção que apresenta todas as duas propostas de preenchimento das lacunas do texto no que se refere aos Objetivos da Contabilidade, entre as opções abaixo selecione a que está CORRETA.

Consiste em controlar _____________ o estoque de mercadorias efetuando as respectivas anotações a cada compra ou devolução e a cada venda ou devolução. Dessa forma, como os estoques de mercadorias são mantidos atualizados constantemente, as empresas podem apurar o resultado da Conta Mercadorias no momento em que desejarem.

Assinale a opção que apresenta a proposta de preenchimento da lacuna do texto no que se refere à Inventário Permanente, entre as opções abaixo selecione a que está CORRETA.

O patrimônio, objeto da Contabilidade, é um conjunto de _______, _______ e _______ avaliado em moeda e pertencente a uma pessoa.

Assinale a opção que apresenta todas as três propostas de preenchimento das lacunas do texto no que se refere aos Componentes do Patrimônio (Objeto da Contabilidade), entre as opções abaixo selecione a que está CORRETA.

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

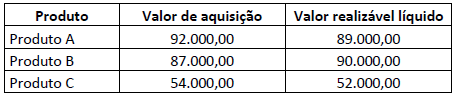

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

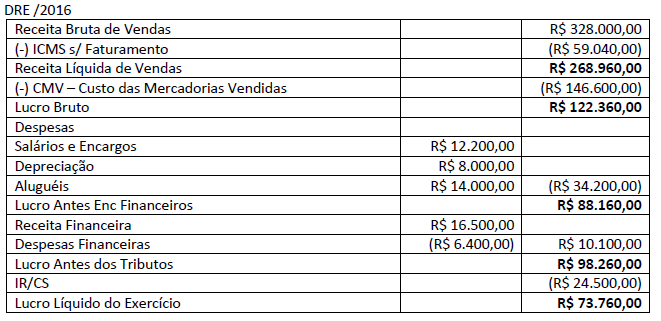

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

De acordo com a Resolução CFC nº 1.374/2011 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar. Assinale a alternativa correta, de acordo com a Estrutura Conceitual.