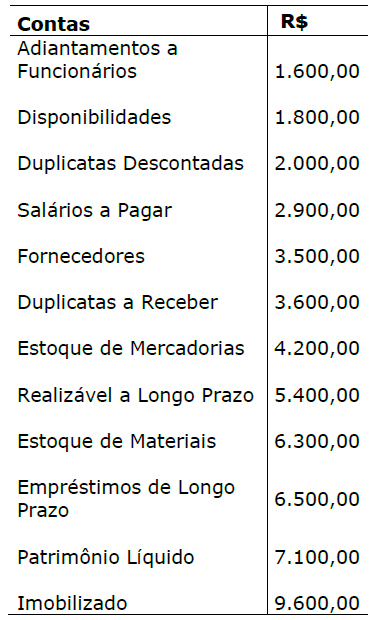

Para responder a esta questão, considere os saldos das contas de uma empresa comercial constantes na tabela a seguir.

De acordo com os dados da tabela, a empresa possui um Capital Circulante Líquido de:

Assinale a opção que apresenta despesas que, nas demonstrações de resultado das empresas regidas pelo regime de competência, são deduzidas para fins de cálculo do imposto de renda, mas não exigem nenhum desembolso.

Os princípios fundamentais de contabilidade estão intimamente ligados a algumas teorias. Entre elas temos:

- Entidade = Teoria das Aziendas.

- Oportunidade = Teoria do Valor.

- Registro pelo Valor Original = Teoria do Fenômeno Patrimonial.

- Competência = Teoria do Rédito.

Julgue as afirmativas acima, e assinale a alternativa CORRETA.

Dos registros da DFC (Demonstração de Fluxo de Caixa) é classificado como um evento das atividades de financiamento:

A Lei nº 6.404/76, em seu artigo 227, trata da incorporação de sociedades e traz o seguinte como conceito:

Uma das modalidades adotada nos processos de reorganização societária caracteriza-se pelo fato do surgimento de uma nova empresa, que substituirá as empresas envolvidas. Nesse caso a modalidade adotada se denomina:

Num processo de consolidação da Demonstração do Resultado do Exercício – DRE, onde ocorreu uma transação de venda de mercadoria com lucro, da controlada para o controlador, além da eliminação da operação de venda propriamente dita, será eliminado também:

A Estrutura Conceitual Básica da Contabilidade, em uma de suas afirmativas, considera que a “Representação da informação contábil, que não leva em conta a substância econômica do evento”, não pode se caracterizar como uma informação fidedigna. A característica da informação contábil em que essa regra está baseada é:

Em relação ao Inventário Periódico, selecione entre as opções abaixo a que está CORRETA.

Em relação aos Usuários da Informação Contábil, selecione entre as opções abaixo a que está CORRETA.

Uma empresa adquiriu, em 01/ago./2019, um ativo imobilizado por R$ 8.000,00 com valor residual de R$ 2.000,00 e vida útil de 5 anos.

Com base nas informações fornecidas, avalie o que se afirma.

- O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 500,00, se adotado o método da linha reta.

- Por ter sido adquirido no segundo semestre do ano, a depreciação do bem não deve ser reconhecida no exercício de 2019.

- O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 1.000,00, se adotado o método da soma dos dígitos dos anos.

Está correto apenas o que se afirma em

______________ de bens patrimoniais é o registro de retirada e eliminação de um bem patrimonial do ativo fixo da Empresa.

O termo que completa CORRETAMENTE a lacuna acima é:

O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability). Portanto, os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações de algumas questões, tais como:

I - Se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz.

II - O retorno financeiro e avaliação da idoneidade e a conduta do governo.

III - Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

IV - A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

De modo geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. No entanto, o Pronunciamento Técnico CPC 25, faz algumas observações sobre o assunto. Com base na literatura e normas que tratam sobre o tema, assinale a opção CORRETA.