Em relação à Demonstração do Valor Adicionado (DVA), analise as alternativas e marque ( V ) para verdadeiro e ( F ) para falso. Na sequência, assinale a alternativa correspondente à sequência CORRETA. I. ( ) As entidades mercantis (comerciais e industriais) e prestadoras de serviços devem utilizar o Modelo I da DVA, aplicável às empresas em geral, enquanto que, para atividades específicas, tais como atividades de intermediação financeira (instituições financeiras bancárias) e de seguros, devem ser utilizados os modelos específicos (II e III) apresentados nas NBC TG 09 II. ( ) A primeira parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distri-buída. Deve ser detalhada da seguinte forma: (a) pessoal e encargos; (b) impostos, taxas e contribuições; (c) juros e aluguéis; (d) juros sobre o capital próprio (JCP) e dividendos; (e) lucros retidos/prejuízos do exercício. III. ( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. IV. ( ) Para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida.

O profissional da contabilidade deve cumprir alguns princípios éticos. Aponte a alternativa que apresente todos os princípios éticos conforme a Norma Brasileira de Contabilidade NBC PG 100.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade: I. Para o qual haja informação financeira individualizada disponível. II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade). III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho. Completam corretamente as informações do enunciado o disposto em

Em 20X1 a Sociedade Empresária “A” adquiriu, por R$ 1.000.000,00, o direito de explorar a marca comercial (registrada) ABC. O direito de exploração dessa marca foi estipulado em contrato e tem vigência de 10 anos. A Sociedade Empresária “A” não pretende renovar o contrato e julga que o método de amortização linear reflete o padrão de consumo pela entidade dos benefícios econômicos futuros esperados com a exploração da marca. Com base somente nessas informações e, considerando-se a NBC TG 04 (R4) – Ativo intangível, assinale a seguir a alternativa que evidencia o valor contábil de amortização acumulada da marca comercial ABC que estará reconhecido no Balanço Patrimonial da Sociedade Empresária “A” ao encerrar o exercício social de 20X1. Admita que não há valor residual e que a marca estava disponível para uso em 01/01/20X1, momento em que a Sociedade Empresária “A” iniciou a exploração.

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00;

• Valor em Uso da Máquina – R$ 414.800,00;

• Valor Justo da Máquina – R$ 415.000,00; e,

• Gastos para colocar a Máquina à Venda – R$ 35.000,00.

Nesse contexto, a perda por desvalorização a ser reconhecida é de:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

Ludícibus et al (2018) afirma que “o maior pesquisador e escritor sobre a Escola Europeia de Contabilidade foi Francisco D’Auria”. Ele abordou em seu livro “Primeiros Princípios de Contabilidade Pura”, as principais teorias que compõem a Escola Europeia de Contabilidade. Uma das principais teorias da Escola Europeia que considera a conta como o “centro de gravidade” da aplicação contábil, afirmando que ela é o raciocínio aritmético para medir a grandeza dos valores relacionados entre si e as pessoas é a teoria:

A história tem mostrado que, conforme ocorre o desenvolvimento econômico, a Contabilidade se torna cada vez mais importante. Em relação às escolas ou doutrinas na história da Contabilidade e sua evolução, observa-se que: I. A primeira literatura contábil relevante elaborada pelo Frei Luca Pacioli, em 1494, consolida o método das partidas dobradas. II. A Contabilidade é uma Ciência Social Aplicada, pois é a ação humana que gera e modifica o fenômeno patrimonial. III. Antes da criação do método das partidas dobradas, a Contabilidade, na sua forma rudimentar, não era capaz de avaliar bens, direitos e obrigações. IV. No início do século XX, houve uma queda da Escola Europeia e a ascensão da Escola Norte-Americana. V. Hatfield escreveu três volumes entre 1909-1910, em que conceituou a contabilidade como a “Ciência Econômica das Entidades”. Estão corretas apenas as afirmativas

O Código de Ética Profissional do Contador prevê os elementos que devem nortear o valor dos serviços a serem prestados. Ao apresentar o valor dos honorários em sua proposta de prestação de serviços profissionais, o contador deverá considerar os seguintes elementos, EXCETO:

De acordo com a NBC TP 01 – Perícia Contábil “os procedimentos periciais contábeis visam fundamentar o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação". De acordo com a referida norma, marque a alternativa que apresenta um significado correto.

A respeito dos conhecimentos sobre a Demonstração do Resultado do Exercício, é correto afirmar:

Acerca do reconhecimento e avaliação inicial e às mensurações posteriores de itens patrimoniais ativos, julgue os itens a seguir.

- Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais,

devem ser avaliados continuamente ao valor justo. - Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido.

- É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração.

- O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais

apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

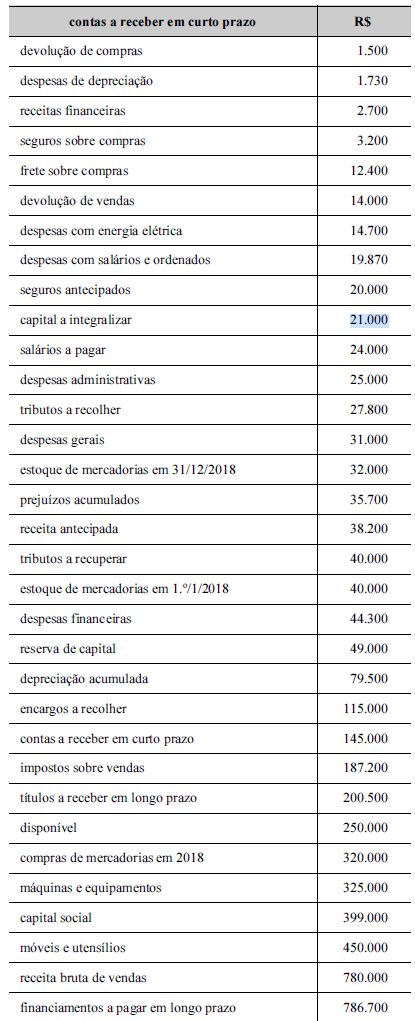

Tabela 3A10-I

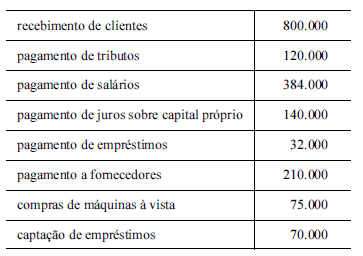

Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é

Os dados a seguir foram apresentados nas demonstrações contábeis de determinada empresa:

- o ativo circulante corresponde a 40% do passivo circulante;

- o índice de liquidez geral é igual a 0,6;

- o realizável a longo prazo é R$ 1.000 inferior ao exigível em longo prazo;

- o passivo circulante corresponde a R$ 25.000.

Nesse caso,

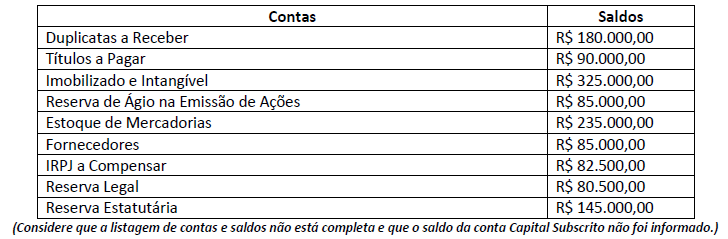

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes

informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente: