A Lei 4.320, de 17 de março de 1964, estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. A respeito do assunto, considere as seguintes afirmativas:

1. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira.

2. O produto estimado de operações de crédito e de alienação de bens imóveis se incluirá na receita quando autorizadas pelo Poder Legislativo ou Poder Executivo ou Poder Judiciário.

3. Os programas especiais de trabalho poderão ser classificados entre as Despesas de Custeio.

4. Classificam-se como Despesas de Custeio as dotações para despesas às quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Assinale a alternativa correta.

Qual é o método de custeio que enfatiza a excelência no entendimento das necessidades e expectativas dos clientes?

Assinale a alternativa que apresenta uma vantagem e uma desvantagem do método de custeio por absorção.

A empresa de veículos Labor&Cor adquiriu veículos para revenda cujo valor total da nota fiscal foi de R$ 150.000,00, estando já incluídos nesse valor: ICMS 20%, IPI 10%, frete 2.000 e despesas com seguros 2.500. Sabendo que a empresa é contribuinte do ICMS, mas não contribuinte do IPI, o valor das mercadorias adquiridas contabilizado nos estoques foi de:

Segundo a Estrutura Básica da Contabilidade, há uma premissa subjacente para o funcionamento das entidades que se relaciona diretamente à quantificação dos componentes patrimoniais e à formação do resultado, além de constituir dado essencial para avaliação da capacidade futura de geração de resultados. Trata-se da Premissa:

Atenção: Considere os dados abaixo para responder à questão.

O total do passivo circulante em 2017 é

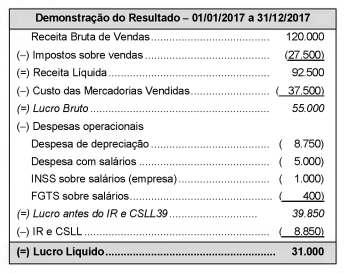

A Demonstração do resultado do ano de 2017 da empresa Só Negócios S.A. é apresentada a seguir, com os valores expressos em reais.

Com base na demonstração acima e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi 6.750 (em reais), o valor adicionado total a distribuir pela empresa no período foi, em reais,

Uma empresa obteve um equipamento industrial por meio de um contrato de arrendamento. O contrato foi realizado em 31/12/2016, o prazo total é de 8 anos e a empresa pagará 8 parcelas anuais de R$ 502.403,29, vencendo-se a primeira parcela em 31/12/2017. O valor presente das parcelas do contrato, na data de início do arrendamento, era R$ 3.000.000,00 e foi calculado com a taxa implícita de juros do contrato que era 7% ao ano.

No final do prazo do contrato o equipamento será transferido gratuitamente para a empresa que pretende ficar com o mesmo após este prazo. Sabendo-se que a empresa estimou a vida útil para o equipamento em 10 anos e o valor residual esperado em R$ 480.000,00, a despesa total reconhecida na Demonstração do Resultado de 2017, decorrente da operação de arrendamento realizada foi, em reais

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

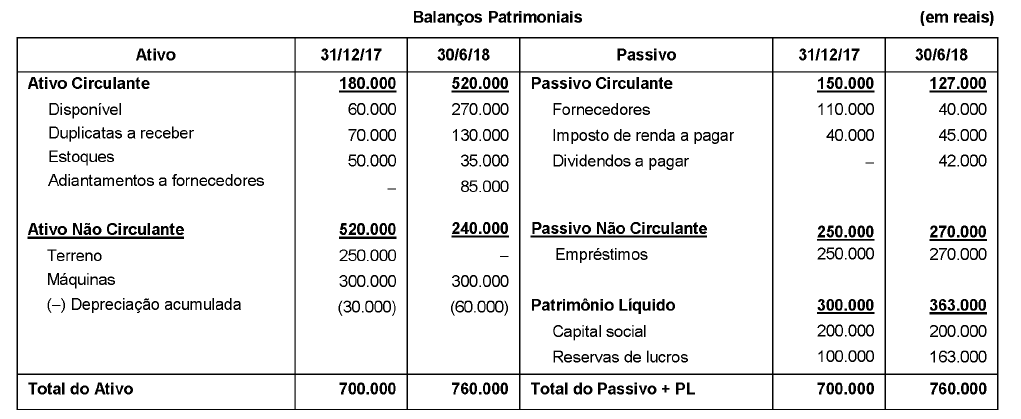

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

De acordo com a “Estrutura Conceitual para Elaboração e Divulgação de Relatório ContábilFinanceiro (CPC 00 – R1)" é um exemplo de característica qualitativa capaz de melhorar a utilidade da informação contábil-financeira, a ____________ .

No tocante ao caso específico do setor público, a “NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público" prevê que os usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público almejam subsídios nestes relatórios para fins de prestação de contas e responsabilização (accountability) e para o (a) ____________.

Completam de forma CORRETA as lacunas do texto na ordem prevista:

A seguir são apresentados os Prazos Médios de Renovação de Estoques, de Recebimento de Vendas e de Pagamento de Compras da Cia. Portas nos anos de X1, X2 e X3. Considerando tais informações, assinale a alternativa que representa os Ciclos Operacional e Financeiro, respectivamente, para o ano X2:

Uma empresa produz um único produto com as seguintes características: Custos + Despesas Variáveis $ 1.800/un.; Custos + Despesas Fixos $ 150.000/mês; Preço de Venda $ 2.800/un. Suponha que essa mesma empresa esteja produzindo e vendendo 200 unidades do seu produto por mês. Neste caso, é possível afirmar que sua Margem de Segurança é de:

Os seguintes conceitos equivalem, respectivamente, a: I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo. II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação. III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Considere a tabele a seguir para responder à questão.

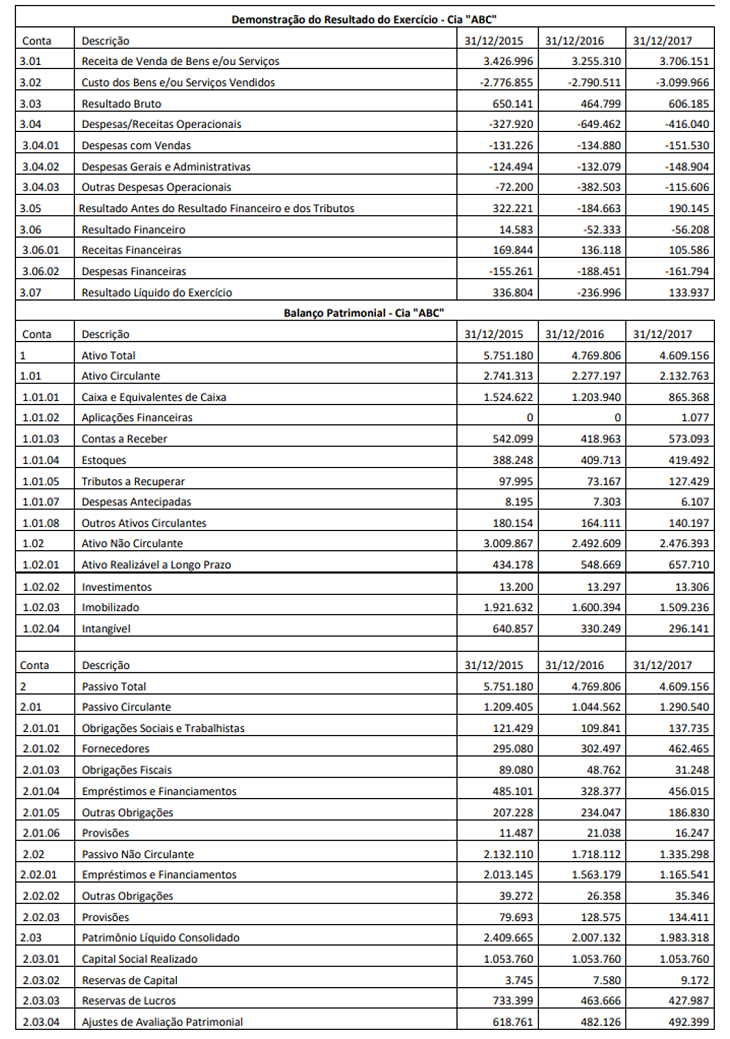

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia “ABC” nos anos de 2015, 2016 e 2017.

Sobre os dados contábeis da empresa referentes a 2015, 2016 e 2017, calcule o giro do ativo para cada ano e assinale a alternativa CORRETA.