Uma Sociedade Empresária comercializa equipamentos de informática. Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade. Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor. Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas. Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais. Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados. Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

A Cia. de Minérios adquiriu o direito de exploração de uma mina de zinco por R$ 3.960.000,00 que foram pagos à vista. A capacidade total esperada de extração da mina foi estimada em 80.000 toneladas e no primeiro ano de exploração a Cia. extraiu 8.000 toneladas. No início do segundo ano, ao reanalisar a capacidade de produção da mina, a Cia. de Minérios estimou que ainda havia 80.000 toneladas remanescentes e, durante o segundo ano, fez a extração de 6.000 toneladas. O valor contábil apresentado para esta mina, no final do segundo ano, foi, em reais,

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

O índice de liquidez corrente é dado por

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

A aplicação da regra contábil do conservadorismo na elaboração do balanço patrimonial pode provocar distorções, erros e enviesar a informação contábil, o que demonstra que o conservadorismo está em desacordo com a característica qualitativa da informação contábil útil denominada

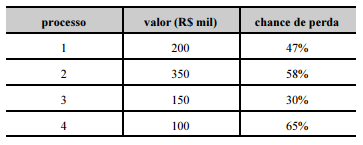

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis vigentes relativas a provisões, passivos contingentes e ativos contingentes, é correto afirmar que a empresa deverá provisionar o montante de

O lucro de exploração inclui

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016

foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era

R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei n 6.404/76

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do

lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo

Mínimo Obrigatório foram, respectivamente, em reais,

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

Em caso de geração de passivos contingentes decorrentes da concessão de benefícios sociais em áreas como saúde e educação, o ente público, a fim de reconhecer a provisão dessa obrigação, deverá

São demonstrações obrigatórias para quaisquer empresas de sociedades por ações:

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.