Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................................................................................... R$ 500.000,00

− Reservas de Capital ....................................................................................................................... R$ 50.000,00

− Reservas de Lucros ..................................................................................................................... R$ 300.000,00

− Ações em Tesouraria ................................................................................................................... R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração do resultado do exercício de 2015 não sofreram alterações em relação aos percentuais calculados antes da reapresentação.

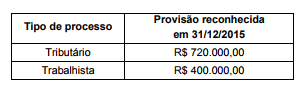

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

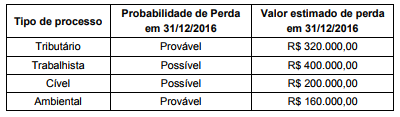

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões necessárias foi, em reais,

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

Considerando que a demonstração dos fluxos de caixa (DFC)

apresenta informações relevantes sobre a capacidade das entidades

na geração de caixa, assinale a opção correta.

No regime de competência, apropriar uma despesa significa

Acerca de contabilidade geral, julgue o item.

Considerando-se o quociente de retorno sobre o patrimônio líquido, é correto afirmar que o aumento ou a diminuição do ativo, isoladamente, não provoque alterações no quociente.

Com relação a patrimônio e a atos e fatos administrativos, julgue o próximo item.

Em uma situação em que o ativo fosse igual ao passivo e, consequentemente, o patrimônio líquido fosse nulo, a empresa poderia quitar todas as suas dívidas se os bens e os direitos fossem integralmente realizados.

No que diz respeito a balancete, julgue o item.

A inversão de um lançamento e um lançamento em duplicidade mantêm a igualdade entre as colunas de débito e crédito.

Em relação ao conteúdo obrigatório das Notas Explicativas, conforme estabelecido nas Normas Brasileiras de Contabilidade, é CORRETO afirmar que:

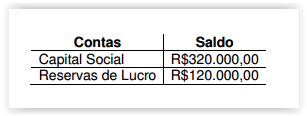

Em 31.12.2015, a Sociedade Anônima “A" possuía 60% de participação na Sociedade Anônima “B".

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B" apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B" apresentou Lucro no valor de R$40.000,00. Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A" na conta Participação em Controladas é de:

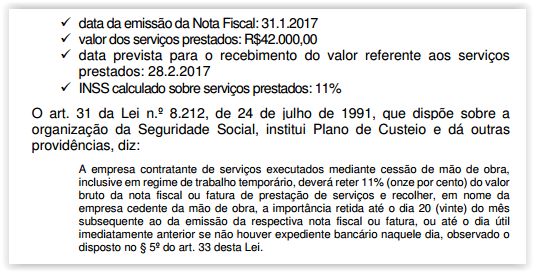

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados. Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados. Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de $20.000.000,00, já trazidos a valor presente. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que: