No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

De acordo com a Norma Brasileira de Contabilidade, para que uma informação contábil seja capaz de fazer a diferença nas decisões, ela deve ter valor preditivo, confirmatório ou ambos.

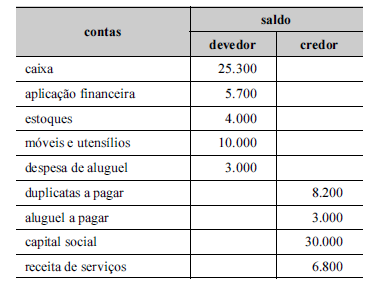

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o balanço patrimonial elaborado a partir dos dados constantes do balancete deverá apresentar um passivo de R$ 48.000.

Uma instituição europeia, ao analisar demonstrações contábeis de entidades brasileiras com a finalidade de realizar investimentos, tomou conhecimento de que os relatórios financeiros publicados no Brasil possuem diversos atributos, entre eles as características qualitativas fundamentais da relevância e da representação fidedigna.

A respeito dessa situação hipotética, julgue o próximo item.

Por serem passíveis de comparação com demonstrações contábeis de entidades de outros países, os relatórios publicados pelas entidades brasileiras representam para a investidora uma informação relevante e fidedigna.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP permite ao usuário da informação a análise da situação financeira da companhia em dado momento.

Uma empresa tinha 20.000 empregados. Em 02/01/2017, a empresa vendeu o direito sobre a sua folha de pagamento para um banco por cinco anos, por R$ 500.000, que foram recebidos na data. No contrato, está previsto que parte do valor poderá ser devolvida se o número de funcionários diminuir drasticamente.

Assinale a opção que indica a correta contabilização da transação nas demonstrações contábeis da empresa.

Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos;

• a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação;

• ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000;

• a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Determinada empresa possui os saldos das seguintes contas contábeis: caixa R$ 2.000,00, capital social R$ 3.400,00, duplicatas a receber R$ 1.200,00, mercadorias R$ 700,00, duplicatas a pagar R$ 1.200,00, lucros acumulados R$ 100,00 e móveis e utensílios R$ 800,00. Dessa forma, o valor da situação líquida da empresa é:

Sobre os Princípios de Contabilidade aprovados por Resolução do Conselho Federal de Contabilidade, é correto afirmar que:

Diferença entre o ativo e passivo da organização, ou seja, entre os bens e direitos que ela possui e suas obrigações. Estamos diante do conceito de:

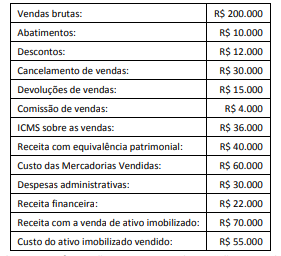

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o resultado bruto da Cia. ABC, em 31/12/2017.

Com relação a valor justo e suas características de mensuração ou de reconhecimento, assinale a opção correta.

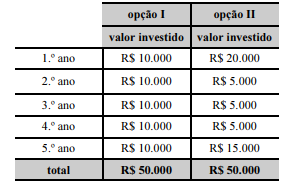

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Conforme o texto 2A1-I, no investimento que segue a opção II, há uma variação no fluxo de caixa durante os cinco anos. Considerando que 0,9191, 2,3348 e 0,6560 sejam, respectivamente, valores aproximados para 1,088-1, para [1,088-2 + 1,088-3 + 1,088-4] e para 1,088-5, comparando as opções I e II e admitindo que as informações sejam as expectativas mais precisas sobre os fluxos de caixa futuro, assinale a opção correta, adotando evidenciação em R$ 1.000.

Com relação ao tratamento contábil, um passivo contingente com “probabilidade possível” de saída de recursos deve

Conforme a legislação vigente, no balanço patrimonial consolidado, a participação dos acionistas não controladores é apresentada, de forma destacada, no