Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro. No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00. Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria. Considerando-se o exposto, é CORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – ESTOQUES, após o reconhecimento inicial, os Estoques devem ser mensurados pelo:

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser apresentado pelas sociedades constituídas por ações inclui a demonstração das mutações do patrimônio líquido, a qual deverá conter o resultado abrangente do período, exceto quando houver demonstração do resultado abrangente apresentada em separado.

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Assinale a opção correspondente a elemento que é classificado no ativo intangível.

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

Em 1/7/2017 uma empresa realizou uma venda a prazo, para um cliente no exterior, no valor total de US$ 200.000,00. Sabendo que a taxa de câmbio em 1/7/2017 era R$ 3,20/US$, em 31/7/2017 era R$ 3,00/US$ e a taxa de câmbio média do mês de julho de 2017 foi R$ 3,10/US$, a empresa reconheceu no resultado do mês de julho de 2017 Receita de vendas de

No que se refere aos instrumentos financeiros e às recomendações

descritas no Comitê de Pronunciamentos Contábeis, assinale a

opção correta.

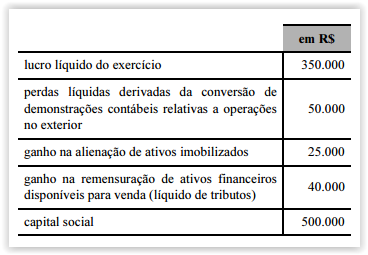

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

Fatos contábeis são eventos que ocasionam a alteração da composição do patrimônio, tanto sob a ótica qualitativa quanto quantitativa. Nesse sentido, a compra de um automóvel à vista é classificada como um fato contábil do tipo

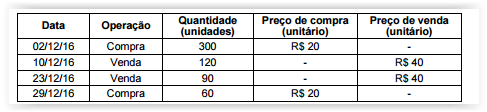

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,