Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

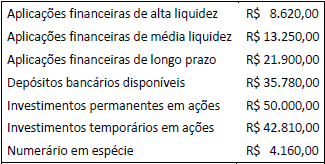

Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Em relação às informações fiscais a serem publicadas pelas defensorias públicas, sobretudo para dar transparência dos recursos para pagamento com pessoal, é correto afirmar que as defensorias públicas:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

A documentação de auditoria fornece evidências de que o trabalho de auditoria está sendo desenvolvido em conformidade com as normas pertinentes e inclui a documentação de assuntos e julgamentos profissionais significativos.

Porém, na documentação de assuntos e julgamentos profissionais significativos, NÃO é adequado documentar:

A receita pública é processada em estágios que contribuem para o controle do fluxo de recursos previstos no orçamento.

O primeiro estágio de execução da receita é o lançamento, que tem como característica:

O estágio da execução da despesa no qual são identificados, em documento próprio, o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária, é o(a):

Dois dos principais agregados macroeconômicos são a renda e a despesa agregadas. Em equilíbrio, a renda e a despesa agregadas devem se igualar.

Portanto, sempre que houver déficit público, deverá ocorrer:

Segundo o modelo de Solow, um aumento da taxa de poupança gera:

Em relação ao tópico “Estado Regulador”, trata-se dos principais objetivos da regulação, EXCETO:

Com relação à teoria do consumidor, analise as afirmativas a seguir.

I. Rafael é um consumidor que tem preferência pelos bens x e y dada por UR(x,y) = √xy . Já Antônio é um outro consumidor com preferência representada por UA(x,y)= 3x3y3 + 5 . Se a renda de Rafael e Antônio são iguais, sabe-se que suas cestas de consumo também serão.

II. Mariana adora ir ao cinema. No cinema, Mariana gosta de consumir um pacote de pipoca com dois copos de refrigerante, sempre nessa mesma proporção fixa. No ano, Mariana tem R$ 150 para gastar em pipoca e refrigerante no cinema. Se o preço de um pacote de pipoca é R$ 20 e o preço de um copo de refrigerante é R$ 5, então a demanda anual de Mariana por pipoca no cinema é de 5 pacotes.

III. Se a função utilidade for representada por U(x,y)= x2 y3, então esse consumidor aloca 40% da sua renda no bem y.

Está correto o que se afirma em:

Um mercado de concorrência perfeita é composto por N empresas, todas caracterizadas pela função custo C(q) = 2q3 - 2q2 + 10,5q.

Se a função demanda agregada do bem é dada por Q = 3000 - 50P, no equilíbrio de longo prazo o número N de empresas nesse mercado é de:

Com relação aos planos PAEG e II PND do período de ditadura, analise as afirmativas a seguir.

I. O II PND foi um plano que acabou sendo prejudicado pelas condições de mercado internacionais.

II. O II PND foi um plano de investimento público e privado de ajuste externo.

III. O PAEG foi um plano de combate à inflação condicionado a não ameaçar o crescimento econômico.

Está correto o que se afirma em: