Qual das alternativas a seguir constitui uma incorporação reversa?

Em dezembro de 2010, a Cia. J incorreu nos seguintes eventos (em reais): Despesas de propaganda: R$ 13.000; Despesas comerciais: R$ 25.000; Compra de máquinas para a fábrica: R$ 60.000; Despesa de Depreciação das máquinas da fábrica: R$ 17.000; Compra de móveis para o escritório: R$ 28.000; Despesa de Depreciação dos móveis do escritório: R$ 9.000; Despesa de Vendas: R$ 15.000; Mão de obra direta incorrida: R$ 54.000; Mão de obra indireta incorrida: R$ 42.000; Matéria-prima consumida: R$ 50.000. O custo de transformação em dezembro, dado que a Cia. J é industrial, foi

A Cia. OH possui controle de participação na Cia. VB, com 51% das ações ordinárias. Em 20 de abril de 2011, a Cia. OH vendeu um item do estoque que estava avaliado por R$ 10.000 pelo valor de R$ 15.000 à vista. Qual foi o resultado da Cia. OH com essa operação, considerando que a taxa de juros aplicável para a Cia. OH é de 2% ao mês e que o estoque estava no patrimônio da investida?

A Cia. MM apresentava o seguinte Balanço Patrimonial em 31/12/2009:

As seguintes operações ocorreram em 2010:

1. Reconhecimento de Receitas Operacionais à vista, no valor de R$ 500.000.

2. Despesa de depreciação dos móveis, no valor de R$ 10.000.

3. Venda dos computadores por R$ 30.000. Metade do valor foi recebida à vista, e o restante será recebido em janeiro de 2011.

4. O saldo de clientes foi integralmente recebido.

5. Compra de estoque por R$ 30.000 à vista.

6. Compra de um terreno por R$ 40.000 à vista.

7. O aluguel foi inteiramente apropriado.

8. Pagamento de dividendos no valor de R$ 5.000.

Assinale o valor do caixa consumido pela atividade de Investimento da empresa.

Em 2005, juntaram-se representantes dos preparadores (elaboradores) de demonstrações contábeis dos contadores, dos auditores independentes, da academia, dos usuários das informações contábeis, dos órgãos reguladores contábeis principais do Brasil, do Ministério da Fazenda e seu órgão responsável pela tributação e de outros interessados, e constituíram o Comitê de Pronunciamentos Contábeis CPC. Em relação aos princípios contábeis Entidade e Competência, as convergências e divergências entre instrumentos legais da CVM (Comissão de Valores Mobiliários) e do CFC (Conselho Federal de Contabilidade), em relação ao CPC são:

Com relação às sociedades nacionais e sociedades estrangeiras, analise as afirmativas a seguir.

I. A sociedade constituída segundo a lei estrangeira poderá exercer atividade no Brasil, desde que autorizada pelo Poder Executivo, submetendo-se, quanto aos atos praticados no Brasil, às leis e aos tribunais do país em que se constituiu.

II. A sociedade é nacional quando é organizada em conformidade com a lei brasileira, tem a sede de sua administração no território brasileiro e com a maioria de seu capital controlado por brasileiros natos.

III. O estrangeiro está proibido de exercer qualquer atividade empresarial no Brasil.

Assinale:

Com relação ao estabelecimento empresarial, assinale a afirmativa incorreta.

Segundo o art. 966 do Código Civil, é considerado empresário:

Com relação ao lançamento tributário, analise as afirmativas a seguir.

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

Com relação à interpretação e integração da legislação tributária, analise as afirmativas a seguir.

I. O emprego da equidade poderá resultar na dispensa do pagamento de tributo devido.

II. A lei tributária, expressa ou implicitamente expressa pela Constituição Federal, pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado utilizados para definir ou limitar competências tributárias.

III. Interpreta-se literalmente a legislação tributária que disponha sobre suspensão, extinção ou exclusão do crédito tributário.

Assinale:

Assinale a afirmativa incorreta.

Assinale a afirmativa incorreta.

Com relação aos tratados internacionais bilaterais firmados para evitar a bitributação, assinale a alternativa correta.

De acordo com as normas de auditoria em vigor, a medida da qualidade da evidência de auditoria, isto é, a relevância e confiabilidade para suportar as conclusões em que se fundamenta o auditor, é conhecida como:

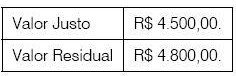

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.