A PETROBRASIL S.A., concessionária de exploração e produção de petróleo, contratou uma sociedade empresária com sede fora do país, para prestar serviços em atividades de produção de petróleo em campo petrolífero na área do pré-sal no Espírito Santo.

A sociedade empresária contratada pretende fazer uso de equipamentos importados, os quais, após a utilização, serão remetidos de volta para seus países de origem, valendo-se, para fins de isenção e redução de base de cálculo de ICMS, do regime especial de tributação, conhecido como REPETRO-SPED.

Acerca desse regime, assinale a afirmativa correta.

Uma montadora de motocicletas instalada em Cariacica (ES) recolhe o ICMS pelo regime da substituição tributária (ICMS-ST) em relação às concessionárias que adquirem o produto da fábrica. Esta montadora obteve da SEFAZ autorização para cumprimento de certas obrigações fiscais por regime especial.

Diante desse cenário, à luz da Lei Estadual nº 7.000/2001, assinale a afirmativa correta.

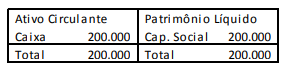

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Uma entidade necessitava comprar uma ambulância para ser utilizada por seus empregados em emergências. O valor da ambulância era de R$ 400.000.

Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual.

Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

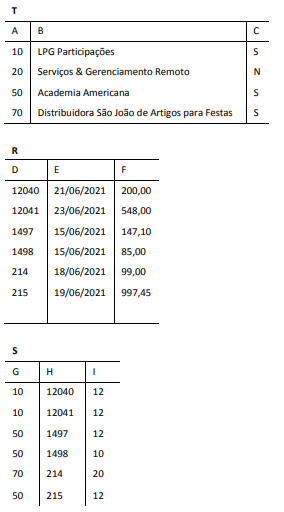

Utilize as tabelas T, R e S para resolver as próximas 3 questões

Considere um banco de dados relacional contendo as tabelas T, R e S, cujas instâncias são exibidas a seguir.

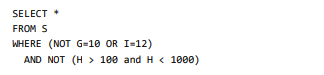

No contexto da instância da tabela S, considere a execução do comando SQL a seguir.

Assinale o conjunto de linhas que corresponde ao resultado produzido pelo referido comando.

Sobre as regras do layout de preenchimento de um arquivo de Escrituração Fiscal Digital – EFD ICMS IPI, analise as afirmativas a seguir.

I. O caractere "|" (pipe) deve ser utilizado como delimitador de campos.

II. Uma data como 12 de Junho de 2021, por exemplo, deve ser codificada como 12062021.

III. Um valor decimal como mil e duzentos reais e cinquenta centavos, por exemplo, deve ser codificado como 1,200.50. IV. Valores que expressam percentuais devem ser seguidos pelo caractere “%”.

Está correto o que se afirma em

No processo de auditoria de uma entidade em que o estoque é relevante, o acompanhamento da contagem física dos estoques é impraticável, devido à sua localização. O auditor considera que os possíveis efeitos de distorções não detectados poderiam ser relevantes, mas não generalizados. No caso, o auditor independente deve

Ao auditar uma sociedade empresária, o auditor independente constatou que o resultado estava superavaliado. Assinale a opção que indica uma possível causa desse efeito no resultado.

“A riqueza não deve ser dissipada, mas é certo que impõe obrigações imprescindíveis, e seria da maior conveniência viver a gente abaixo dos seus meios.” ASSIS, Machado de. Helena. Ed. MEC (digital). Rio de Janeiro. 2020.

Ao dizer que “seria da maior conveniência viver a gente abaixo dos seus meios”, Machado quer dizer que todos nós devemos

Assinale a opção que indica a frase em que o termo sublinhado, ao contrário das demais, se refere a um outro termo anterior e não a um termo seguinte.

Bonifácio tem um capital investido que remunera à taxa de juros compostos de 6% ao mês e lhe permite, sem a necessidade de novos aportes, realizar retiradas mensais por vinte anos que crescem à taxa constante de 0,7% ao mês, sendo R$ 1.000,00 o valor a ser recebido no primeiro mês. O montante acumulado, no momento da primeira retirada, era de

Uma sociedade empresária, cuja taxa mínima de atratividade é de 10% ao ano, está analisando a possibilidade de adquirir uma máquina. O valor inicial do investimento é R$ 70.000,00. É sabido que o bem se desvaloriza com o tempo e que seu valor residual, em cinco anos, será de R$ 10.000,00. Por outro lado, ao final do primeiro ano, a máquina gera receita de R$ 19.800,00; ao final do segundo ano, de R$ 19.360,00; ao final do terceiro, de R$ 19.965,00; ao final do quarto, R$ 19.033,30 e, ao final do quinto ano, de R$ 9.326,12. De acordo com os cálculos da empresa, o valor atual do fluxo de caixa seria R$4.000,00. Todavia, tal apuração não considerou as despesas com a manutenção da máquina, que, ao final do primeiro ano de uso, totalizariam R$1.000,00 e, a cada ano seguinte, aumentaria 10% em relação ao ano anterior. Refazendo-se o cálculo do valor atual do fluxo de caixa, o investimento com a compra da máquina

O Estado Alfa editou a Lei nº XX/2020, disciplinando a cobrança do imposto sobre transmissão causa mortis, nas hipóteses em que o de cujus possuía bens no exterior. Ao ser notificado do lançamento tributário, o inventariante insurgiu-se contra a cobrança, com o argumento de que a União ainda não editara lei complementar regulando a matéria, o que era verdadeiro. A Lei nº XX/2020 é formalmente

João, servidor público estadual ocupante de cargo efetivo, completou 75 anos e foi aposentado compulsoriamente. Tendo em vista sua vasta experiência profissional na área em que atua, no dia seguinte à publicação de sua aposentadoria no Diário Oficial, João foi convidado pelo Secretário Estadual para exercer um cargo em comissão, de maneira a cumprir exatamente as mesmas funções de assessoramento que exercia antes de se aposentar. Não havendo impedimentos de ordem infraconstitucional no caso concreto, de acordo com o Supremo Tribunal Federal, João

José trabalha como guarda-vidas da piscina do Clube Romano, aberto ao público das 8h às 22h, diariamente. A piscina do clube funciona das 9h às 21h, de terça a domingo, sendo aberta por Antônio, que trabalha como zelador no mesmo clube. José é sempre o primeiro a entrar na área da piscina, tão logo ela é aberta, para assumir seu posto no alto da cadeira de guarda-vidas. Contudo, no dia 1º de novembro de 2020, ele não chegou no horário porque sua condução atrasou. O espaço da piscina foi aberto por Antônio no horário habitual, mas José somente chegou ao clube às 10h. Ao entrar na área da piscina deparou-se com uma cena terrível: o corpo de uma criança morta, boiando na piscina. Sobre a conduta de José, assinale a afirmativa correta.