Da aplicação do princípio da indisponibilidade da ação penal decorre que

Em relação aos crimes contra a fé pública previstos no Código Penal brasileiro é correto afirmar,

Quando, em virtude de obrigação nova, outro credor é substituído ao antigo, ficando o devedor quite com este, tem-se configurada a

A Lei federal no 9.985/2000, que regulamenta dispositivos constitucionais atinentes ao meio ambiente ecologicamente equilibrado e institui o Sistema Nacional de Unidades de Conservação, dispunha, originalmente, em seu art. 36, § 1º :

Art. 36. Nos casos de licenciamento ambiental de empreendimentos de significativo impacto ambiental, assim considerado pelo órgão ambiental competente, com fundamento em estudo de impacto ambiental e respectivo relatório - EIA/RIMA, o

empreendedor é obrigado a apoiar a implantação e manutenção de unidade de conservação do Grupo de Proteção Integral, de acordo com o disposto neste artigo e no regulamento desta Lei.

§ 1o O montante de recursos a ser destinado pelo empreendedor para esta finalidade não pode ser inferior a meio por cento dos custos totais previstos para a implantação do empreendimento, sendo o percentual fixado pelo órgão ambiental licenciador,de acordo com o grau de impacto ambiental causado pelo empreendimento.

Referido dispositivo legal foi objeto de ação direta de inconstitucionalidade, perante o Supremo Tribunal Federal, que, ao final, decidiu, por maioria de votos, pela inconstitucionalidade da expressão não pode ser inferior a meio por cento dos custos totais previstos para a implantação do empreendimento, no § 1º do art. 36. Em voto vencido, um Ministro divergiu, para consignar que se deveria manter a norma em vigor e o dispositivo com essa expressão, (...) entendendo-se que a administração ambiental não poderá fixar percentual superior a meio por cento. Se o legislador não fixou patamar superior, penso que o administrador não poderá fazê-lo (ADI 3.378, j. 9/4/2008).

No caso em tela, o Supremo Tribunal Federal procedeu à

Túlio, analista judiciário do Tribunal Regional Federal da 5a Região, é surpreendido, no seu local de trabalho, por um jornalista que o solicita informações acerca de um importante processo judicial, que tramita em segredo de justiça, para futura publicação em jornal de âmbito nacional. Túlio, embora não mostre o processo judicial, relata o teor de decisão judicial nele proferida, objetivando, no seu entender, garantir a liberdade de imprensa. Túlio

A empresa Balxita S.A. possui um terreno grande na capital onde a empresa estava instalada. Como fez a transferência de suas dependências administrativas totalmente para a fábrica, passou a locar para estacionamento de veículos a área. Nessa situação, a empresa deve

No ativo, as contas serão dispostas

Com base na Lei no 11.941/2009, indique a alternativa correta:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, passivos e o patrimônio liquido. A correta definição é:

Um capital é aplicado a juros compostos, durante um ano, com uma taxa de 4% ao semestre. O valor dos juros desta aplicação foi igual a R$ 1.020,00. Caso este capital tivesse sido aplicado a juros compostos, durante dois anos, com uma taxa de 10% ao ano, então o montante no final deste período apresentaria um valor igual a

O tipo de auditoria governamental que tem por objetivo emitir opinião sobre a regularidade das contas e verificar a execução de contratos, acordos, convênios ou ajustes e a probidade na aplicação do dinheiro público ou na guarda ou administração de valores e bens da União é denominada, na Instrução Normativa da Secretaria Federal de Controle Interno nº 1/2001, auditoria

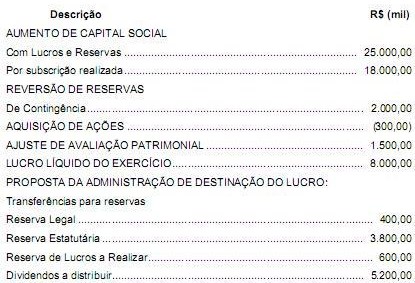

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

NÃO representa um requisito necessário para que o auditor possa conduzir adequadamente os trabalhos de asseguração das demonstrações contábeis:

A revisão analítica é um procedimento que consiste