De acordo com a definição de José dos Santos Carvalho Filho, a prerrogativa de direito público que, calcada na lei, autoriza a Administração Pública a restringir o uso e o gozo da liberdade e da propriedade em favor do interesse da coletividade (Manual de Direito Administrativo, São Paulo, Atlas 25. ed. p. 75) refere–se ao poder

Considere as seguintes afirmações a respeito das rela–

ções de parentesco:

I. O parentesco por afinidade limita–se aos ascendentes,

aos descendentes e aos irmãos do cônjuge ou

companheiro.

II. São parentes em linha colateral ou transversal, até

o quarto grau, as pessoas provenientes de um só

tronco, sem descenderem uma da outra.

III. Na linha reta, a afinidade se extingue com a dissolução

do casamento ou da união estável.

De acordo com as disposições do Código Civil brasileiro,

está correto o que se afirma APENAS em

De acordo com a Lei Municipal n 870/2005, no tocante

aos segurados do Regime Próprio de Previdência Social –

RPPS é INCORRETO afirmar:

De acordo com o Estatuto dos Servidores Públicos do Município

de Manaus, certificada em processo administrativo

a acumulação proibida de cargos municipais e verificada a

boa–fé do servidor público efetivo, dentro de

A Cia. Marcas Famosas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida (ágio derivado da expectativa de rentabilidade futura) no valor de R$ 400.000,00, o qual é composto por: Valor de custo: R$ 500.000,00 Perda por desvalorização reconhecida (em 2013): R$ 100.000,00 Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações: Valor em uso: R$ 450.000,00 Valor justo líquido das despesas de venda: R$ 390.000,00 Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

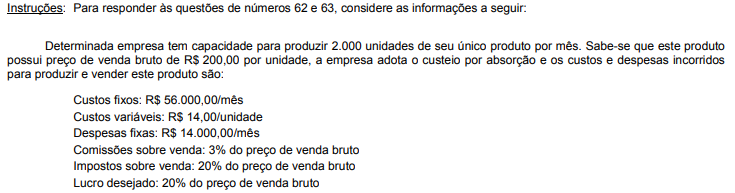

A Cia. Produtora de Gás produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês

de dezembro de 2014, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram

R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada.

Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

A legislação financeira utiliza o termo “exercício”, ou a expressão “exercício financeiro”, para designar um determinado período de tempo específico. A Lei Federal no 4.320/64 teve o cuidado de dimensionar o período de tempo compreendido por “um exercício financeiro” e o fez nos seguintes termos: “o exercício financeiro

Em um determinado exercício financeiro, a União auferiu receitas provenientes de operações de crédito, provenientes de

amortização de empréstimos concedidos, oriundas de cobrança da dívida ativa e de natureza imobiliária.Com fundamento nas

normas da Lei Federal nº 4.320/64, classificam-se como Receitas

I.DE CAPITAL, as provenientes de amortização de empréstimos concedidos.

II.Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de cobrança da Dívida Ativa.

III.Patrimoniais (RECEITA CORRENTE), aquelas de natureza imobiliária.

IV.Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de operações de crédito.

Está correto o que se afirma APENAS em

Suponha lei estadual que subtraia das inspeções e auditorias do Tribunal de Contas pesquisas e consultorias solicitadas pela Administração para direcionamento de suas ações, bem como de documentos relevantes, cuja divulgação possa importar danos para o Estado. Nesta circunstância,

Sobre a seguridade social é correto afirmar:

O controle de constitucionalidade perante o Tribunal de Justiça do Estado do Ceará

Um município do Ceará celebrou regular contratação de uma empresa para construção de um moderno ginásio poliesportivo, a fim de atender demanda da população. As obras foram realizadas com certo atraso, mas foram concluídas. No mês que se seguiu à inauguração do equipamento público, foi divulgada nota na imprensa local informando que o Prefeito do Município também teria inaugurado sua casa de veraneio. No processo de tomada de contas, bem como no inquérito civil instaurado, constatou-se que a empresa contratada para construir o ginásio acresceu nos custos do contrato as compras e despesas referentes a material e mão de obra que destinou à casa de veraneio do Prefeito. Instado, o Chefe do Executivo Municipal esclareceu que era proprietário do terreno e que o material lá empregado era remanescente da obra, assim como a mão de obra utilizada, que seria ociosa. Nesse caso,

Um Secretário de Estado foi incluído em um processo de tomada de contas especial, por ter sido o responsável pela contratação de obra pública com dispensa de licitação cuja regularidade foi questionada, pois teria, segundo informado, ocasionado prejuízos à Administração pública. Não tendo sido apurada responsabilidade do administrador, bem como demonstrada a legalidade da contratação, foi o processo regularmente encerrado. O Secretário de Estado entendeu cabível a responsabilização do Tribunal de Contas, diante da suposta inexistência de cabimento de instauração do processo de tomada de contas, pois sua conduta teria sido clara conforme o ordenamento jurídico vigente. Ajuizou, então, ação de responsabilidade civil em face do Estado, em razão de conduta das autoridades do Tribunal de Contas. Esse processo judicial

Em havendo excesso nos limites da dívida pública consolidada ao final de um quadrimestre, deverá ser promovida sua recondução aos limites. Durante o período em que perdurar o excesso, o ente