De acordo com o Provimento Geral da Corregedoria aplicado aos Juízes e Ofícios Judiciais do Poder Judiciário do Distrito Federal e dos Territórios, disponibilizado no DJe de 10/10/2014, NÃO constitui atividade que incumbe ao oficial de justiça:

A sociedade empresária YY, especializada na prestação de serviços hospitalares, com sede na Alemanha, decidiu iniciar estudos para explorar o serviço de assistência à saúde no território brasileiro.

Ao consultar um especialista da área, foi-lhe informado, corretamente, que YY:

Em março de 2022, José, analista judiciário do Tribunal de Justiça do Distrito Federal e dos Territórios, de forma dolosa, no exercício da função, revelou fato de que tinha ciência em razão das atribuições e que devia permanecer em segredo, propiciando beneficiamento por informação privilegiada e, ainda, colocando em risco a segurança da sociedade e do Estado.

De acordo com a atual redação da Lei nº 8.429/1992, José praticou ato de improbidade administrativa e, após o devido processo legal, está sujeito às seguintes cominações, que podem ser aplicadas isolada ou cumulativamente, de acordo com a gravidade do fato:

Observando que a parte autora não havia praticado os atos e diligências que lhe competiam, assim deixando o feito paralisado por mais de trinta dias, o juiz da causa determinou a sua intimação pessoal para suprir a falta.

Dirigindo-se ao endereço que constava da petição inicial como sendo o da residência do autor, apurou o oficial de justiça que ele havia se mudado, sem deixar informações sobre o novo domicílio.

Diante desse quadro, devidamente certificado pelo oficial de justiça, deverá o juiz:

Pedro, ao ser demandado em uma ação de ressarcimento de danos materiais, afirma, na contestação, não ser o responsável pelo prejuízo invocado, mas, sim, seu irmão José.

Nesse sentido, é correto afirmar que:

A lei dispensa tratamento cauteloso à embriaguez do agente, que inclui não apenas o uso de álcool, mas também de qualquer outra droga, lícita ou ilícita, que possa provocar alterações de ordem psíquica.

Se a embriaguez foi causada:

Determinado fiscal de trânsito, por imprudência, autoriza um motorista a passar o sinal vermelho e este vem a atropelar um pedestre.

Nessa hipótese o fiscal de trânsito responderá:

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

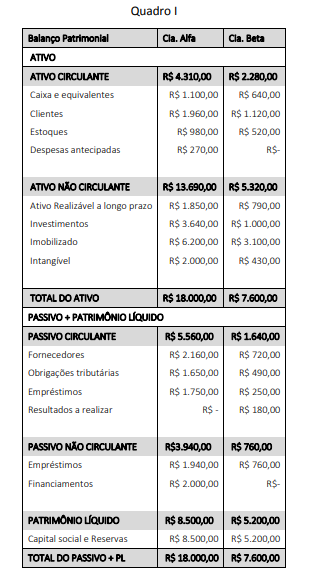

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Um órgão da administração pública recebeu uma solicitação de acesso à informação por parte de uma entidade da sociedade civil. O pedido de informação referia-se ao detalhamento da execução de contratos de prestação de serviços de consultoria para o órgão. O pedido especificou que a informação deveria ser não modificada, inclusive quanto à origem, trânsito e destino.

Tal especificação refere-se a uma característica prevista na Lei de Acesso à Informação, que é a:

No contexto da Auditoria Financeira, o auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria.

São procedimentos recomendados para essa avaliação pela NBASP 200 (ISSAI 200):

Na página web que Maria está desenvolvendo, há um botão que, quando clicado, exibe data e hora correntes.

O código que implementa essa característica corretamente é: