Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00. Neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Tendo por base a Lei Federal nº 6.404/1976, em especial as modificações introduzidas pela Lei nº 11.638/2007, e em consonância com as normas internacionais de contabilidade, assinale a alternativa que apresenta, corretamente, o tratamento contábil a ser aplicado aos casos comprovados de incentivos fiscais.

Com base nos conhecimentos contábeis relativos a estoques, considere as afirmativas a seguir.

I. Valor realizável líquido é aquele pelo qual um item de estoque pode ser trocado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

II. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques.

III. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

IV. As demonstrações contábeis devem divulgar as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

Assinale a alternativa correta.

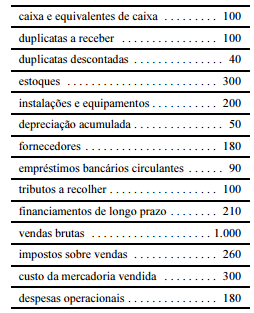

Na apuração da receita líquida de vendas são computados os valores dos seguintes itens:

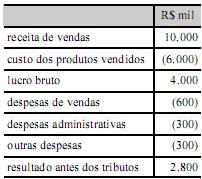

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O lucro líquido do exercício é superior a 15% do valor das vendas brutas.

Uma sociedade apresentou o seguinte Balanço Patrimonial e Demonstração do

Resultado, entre outras demonstrações contábeis a serem complementadas por

Notas Explicativas.

Em relação às necessidades de informações a serem apresentadas com o

objetivo de auxiliar os usuários a compreender as Demonstrações Contábeis,

julgue os itens abaixo de acordo com as Normas Brasileiras de Contabilidade em

relação ao conteúdo das Notas Explicativas, a serem apresentadas pela

empresa e, em seguida, assinale a opção CORRETA.

I. A empresa deverá apresentar um resumo das políticas contábeis

significativas aplicadas na elaboração das demonstrações contábeis.

II. A empresa deverá identificar as origens e as aplicações de recursos do

caixa e equivalente de caixa, identificando o montante gerado nas

atividades operacionais, de investimento e financiamentos e, também, a

análise das variações dos demais elementos das demonstrações

contábeis.

III. A empresa deverá apresentar para o Balanço Patrimonial,

exclusivamente, a base de mensuração dos itens de estoque e

imobilizado, informando o critério de avaliação de cada item, a realização

de testes de recuperabilidade e o percentual de realização desses itens.

IV. A empresa deverá apresentar os objetivos e as políticas de gestão do

risco financeiro da entidade aplicável a seus instrumentos financeiros.

Estão CORRETOS apenas os itens:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Na Demonstração de Resultados do Exercício (DRE), o Resultado Apurado após a dedução dos custos é chamado de:

Para identificar uma conta de resultado, basta lembrar que ela invariavelmente estará na Demonstração do Resultado do Exercício (DR(E). Assim, na DRE:

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

A Demonstração do Resultado do Exercício deverá conter algumas rubricas, obedecidas também a determinações legais. Assinale a alternativa abaixo que não integra essa Demonstração Contábil?

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens 58 e 59.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de

Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)