Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

- Depreciação do Equipamento de Produção R$700,00

- Mão de Obra Indireta R$9.400,00

- Custos Indiretos Consumidos na Fábrica R$12.530,00

- Estoque Final de Matérias-Primas R$15.600,00

- Mão de Obra Direta R$18.800,00

- Estoque Final de Produtos Acabados R$25.300,00

- Matérias-Primas Compradas R$37.600,00

Considerando o Custeio de Absorção e que não havia outros saldos, o valor de matéria-prima consumida no período é de:

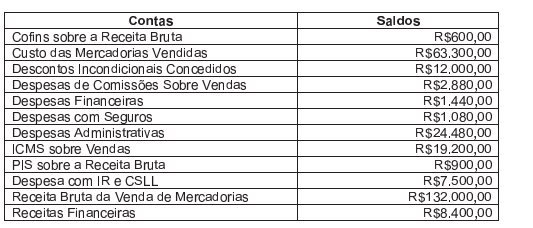

Uma Sociedade Empresária apresentou os seguintes dados:

Com nos dados apresentados, pode–se afirmar que o valor do Lucro Líquido do Exercício é de:

De acordo com a NBC TG 26 (R2) — Apresentação das Demonstrações Contábeis, na Demonstração do Resultado do Período NÃO devem constar:

A base de cálculo da contribuição social sobre o lucro líquido é integrada por

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

Na demonstração do resultado do exercício, a apresentação das perdas e das despesas geralmente é feita de forma separada, fundamentando-se esse fato em razões que levam à tomada de decisão econômica e não em razões de cunho conceitual.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Mesmo que a empresa sofra efeitos de várias atividades, transações e outros eventos que se distingam em termos de frequência, potencial de ganho ou perda e previsibilidade, a divulgação dos componentes do desempenho não ocorrerá na demonstração do resultado do exercício (DRE), visto que a sua estrutura não permite alteração das nomenclaturas e da ordem prevista em pronunciamento técnico próprio.

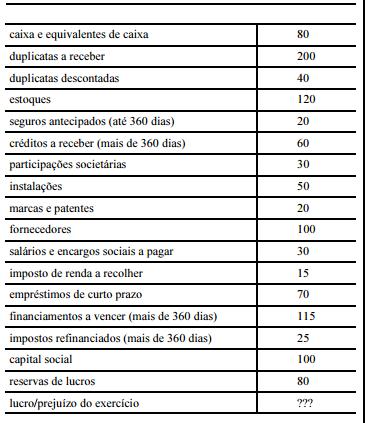

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

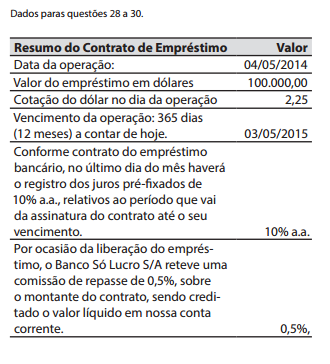

Assinale a alternativa que apresenta o valor apropriado para o resultado como despesa de Comissão de Repasse em 31/12/2014, considerando só os meses cheios, não sendo necessário estabelecer a proporcionalidade.

De acordo com o art. 313 do Decreto n.º 3.000/99, com o

fim de incentivar a implantação, renovação ou modernização

de instalações e equipamentos, poderão ser adotados

coeficientes de depreciação acelerada, a vigorar

durante prazo certo para determinadas indústrias ou atividades.

Dessa forma, a quota de depreciação acelerada,

correspondente ao benefício, constituirá exclusão do

lucro líquido, devendo ser

Uma empresa de grande porte, que atua sob o regime de tributação com base no lucro real, está elaborando seu orçamento de longo prazo, e os gestores envolvidos nesse processo estão debatendo a importância estratégica do custo de capital para a empresa.

Nesse contexto, endividar-se

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

Acerca da legislação societária, julgue os itens subsequentes.

Os prejuízos acumulados e a provisão para o imposto sobre a renda constituída no exercício devem ser deduzidos do resultado do exercício para fins de cálculo das participações estatutárias de empregados.

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

Na DRE de uma empresa comercial, para a apuração do lucro bruto operacional, as deduções das vendas e o custo das mercadorias vendidas são subtraídos diretamente da receita bruta de vendas.