Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O ativo total dessa empresa soma $ 610.

À luz do Comitê de Pronunciamentos Contábeis, os ativos e passivos monetários com juros implícitos ou explícitos embutidos, quando do seu reconhecimento inicial, devem ser mensurados pelo seu valor

Indique a conta apresentada na Demonstração do Resultado do Exercício:

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado líquido do exercício é

A S.A. Sociedade Abraços, no exercício de 2011, evidência um prejuízo contábil e fiscal de R$ 4.300,00; uma provisão para imposto de renda de R$ 5.000,00; e um resultado positivo do exercício antes do imposto de renda e da contribuição social sobre o lucro e das participações no valor de R$ 35.000,00.

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

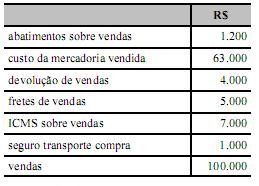

A tabela a seguir apresenta as contas de resultado de uma

empresa comercial e os respectivos saldos, em reais, sem, contudo,

indicar a natureza (débito ou crédito).

Com base nessas informações, julgue os próximos itens relativos à

elaboração da demonstração do resultado do exercício (dre).

O lucro bruto é superior a R$ 43.000,00.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

A demonstração do resultado do exercício não abrange a forma como o lucro eventualmente apurado será distribuído, mas inclui as participações de debêntures, empregados, administradores e partes beneficiárias.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Na demonstração do resultado do exercício, o lucro bruto é resultado da dedução dos custos dos produtos, mercadorias ou serviços da receita de vendas ou prestação de serviços, descontadas as devoluções, abatimentos e impostos sobre vendas.

Relata efetivamente o desempenho, em termos de lucro ou prejuízo apurado pela companhia durante o exercício social:

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

Se determinada empresa apresentou lucro no final do exercício, a provisão para o imposto de renda somente deverá ser constituída após o pagamento das participações estatutárias.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

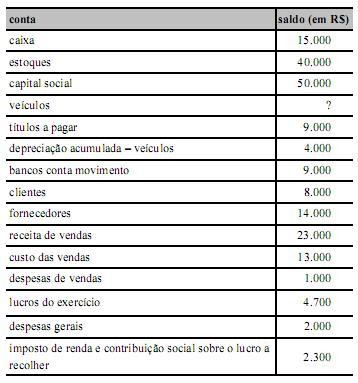

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

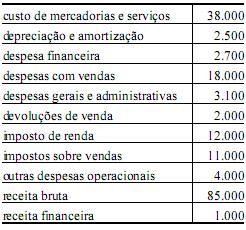

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$ 7.000.

Assinale a alternativa que melhor corresponde à capacidade informacional proporcionada pela análise vertical da Demonstração do Resultado do Exercício.

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

>Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

>Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou- se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

>Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

>Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

>Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

>Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

>Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

O resultado da entidade em determinado período é apresentado na demonstração do resultado do exercício, que é uma demonstração dedutiva e dinâmica.