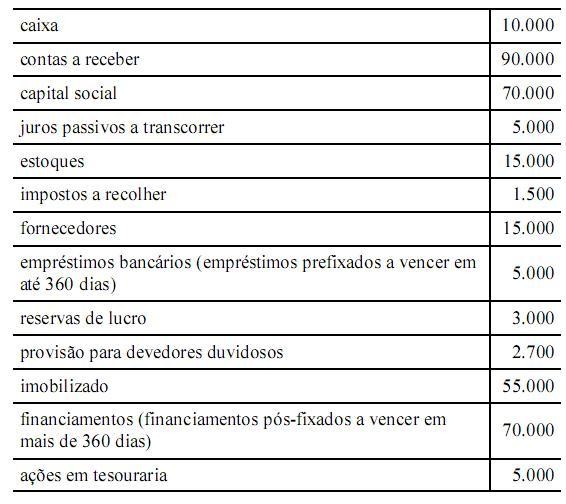

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

O resultado do exercício foi um prejuízo de R$ 12.800,00.

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

As operações realizadas pela entidade em determinado exercício social, incluindo receitas, custos e despesas, são representadas em uma demonstração estática denominada demonstração do resultado do exercício.

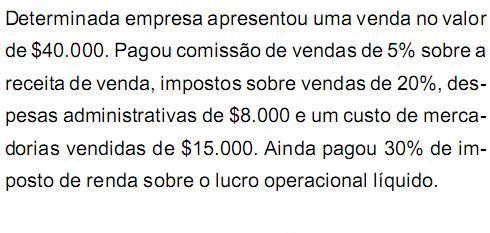

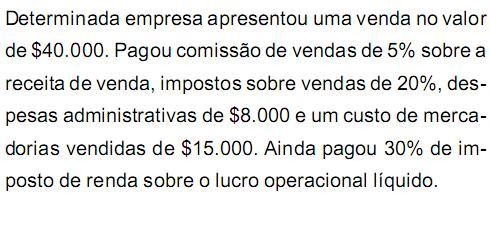

A empresa ABC deseja manter a margem de lucro bruto de 20% sobre as vendas. Considerando que o custo de mercadorias vendidas é de R$ 630.000,00 e ICMS sobre vendas de 17% , a empresa deverá alcançar receitas brutas de vendas no total de

A única demonstração contábil a ser elaborada pela entidade, sem a utilização do regime de competência, é a demonstração

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

O faturamento bruto da empresa foi de R$ 3.300.000,00.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Para determinação do resultado do exercício, as receitas e os rendimentos recebidos no período devem ser confrontados com seus custos, despesas e encargos efetivamente desembolsados.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ 2.920.000,00.

As informações sobre o desempenho da empresa são fornecidas, basicamente, pela demonstração

Segundo a Lei 6404/76, com relação a DRE - Demonstração do Resultado do Exercício, assinale a alternativa que apresente as participações de debêntures, empregados, administradores e partes beneficiárias.

Na elaboração da demonstração do resultado do exercício, o lucro bruto virá após:

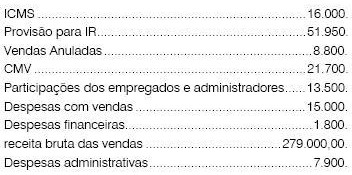

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O resultado após o Imposto de Renda foi:

Considerando que, de acordo com a Lei n.º 6.404/1976, a DRE deve ser apresentada na forma dedutiva com os detalhes necessários das receitas, despesas, ganhos e perdas, definindo claramente o lucro ou prejuízo do exercício, e por ação, assinale a opção correta.