No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

Para a apuração do lucro operacional bruto, na demonstração do resultado do exercício, as deduções de impostos incidentes sobre vendas, como o ICMS e a COFINS, bem como o custo das mercadorias vendidas são considerados após a receita líquida de vendas.

O balancete de verificação da Empresa Vende Tudo S.A., em 31/12/2012, era composto das seguintes contas:

Estoques ................................................................................................................................................ 45.000,00

Contas a Pagar (que se vencem em até 180 dias) ................................................................................. 19.000,00

Clientes (para receber em até 120 dias) ................................................................................................. 150.000,00

Empréstimos a Pagar ............................................................................................................................. 85.000,00

Caixa e Equivalentes de Caixa ............................................................................................................... 88.000,00

Receita Bruta de Vendas ........................................................................................................................ 585.000,00

Capital Social ......................................................................................................................................... 195.000,00

Custo das Mercadorias Vendidas ........................................................................................................... 230.000,00

Despesas com Salários .......................................................................................................................... 22.000,00

Reservas de Lucros ................................................................................................................................ 14.000,00

Despesas Antecipadas ........................................................................................................................... 14.000,00

Investimentos em Coligadas ................................................................................................................... 43.000,00

Devoluções de Vendas ........................................................................................................................... 28.000,00

Salários a Pagar ..................................................................................................................................... 13.000,00

Despesas com Impostos sobre Vendas .................................................................................................. 75.000,00

Impostos a Recolher (que se vencem em até 60 dias) ............................................................................ 7.000,00

Lucro na Venda de Imóvel ...................................................................................................................... 9.000,00

Despesa de Depreciação ........................................................................................................................ 15.000,00

Máquinas e Equipamentos ..................................................................................................................... 130.000,00

Despesas com Estimativa de Perdas com Créditos de Liquidação Duvidosa .......................................... 2.000,00

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................................. 6.000,00

Despesas com Imposto de Renda e Contribuição Social ........................................................................ 5.000,00

Despesa Financeira ................................................................................................................................ 2.000,00

Intangíveis .............................................................................................................................................. 24.000,00

Despesas com Comissão sobre Vendas ................................................................................................. 15.000,00

Contas a Receber (para receber em 2015) ............................................................................................. 35.000,00

Despesas com Propaganda e Publicidade .............................................................................................. 10.000,00

O Resultado Bruto com Vendas e o Resultado antes dos Impostos e Participações, apurado pela Empresa Vende Tudo S.A., em 2012, foram, respectivamente, em reais,

De acordo com o art. 4.º da Lei n.º 10.833, a pessoa jurídica que adquirir imóvel para venda ou promover empreendimento de desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de prédio destinado à venda, utilizará o crédito referente aos custos vinculados à unidade construída ou em construção, a ser descontado, na forma da mesma lei,

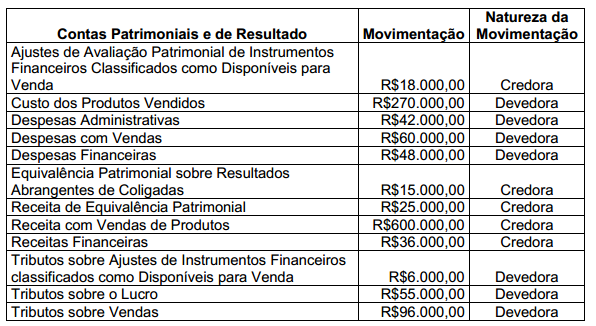

Uma sociedade empresária apresentava, ao final do ano de 2012, as seguintes movimentações de contas patrimoniais e de resultado para a elaboração da Demonstração do Resultado e Demonstração do Resultado Abrangente do período:

Na Demonstração do Resultado do período, o Lucro Líquido é igual a:

Assinale a opção que contém apenas contas integrantes da Demonstração do Resultado:

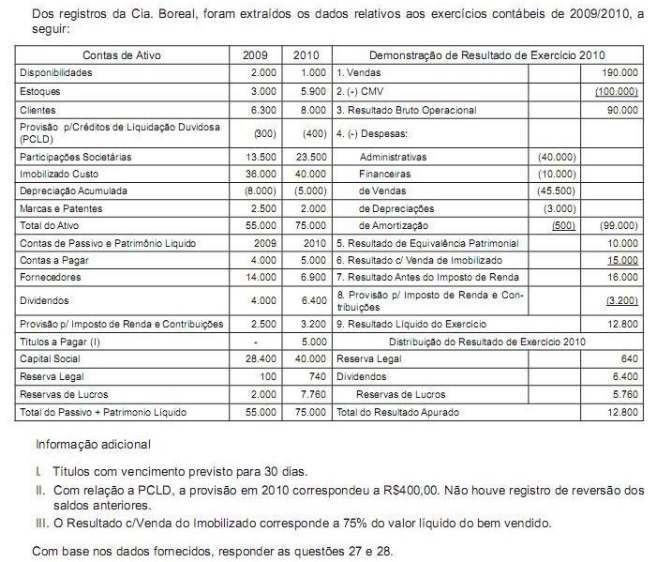

Ao final de um exercício social, a companhia de capital aberto apresentou as seguintes informações parciais, retiradas das

demonstrações contábeis realizadas no encerramento desse mesmo exercício.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração da Demonstração do Resultado do

Exercício, o lucro líquido da companhia, no exercício, em reais, é

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Considere que uma determinada empresa prestaria um serviço de limpeza no mês de agosto e recebeu um montante, antecipadamente, de R$6.000,00 em junho, porém, por estarem atribulados de serviços, somente em setembro o serviço contratado foi prestado. De acordo com o Regime de Competência dos Exercícios, no qual as receitas e as despesas são consideradas em função do seu fato gerador, é correto afirmar que a __________ compete ao mês de __________ .

Julgue os itens a seguir, de acordo com as normas internacionais de

contabilidade.

O reconhecimento de uma receita de venda implica a transferência legal da titularidade dos bens alienados aos compradores.

A base de cálculo da Contribuição para o PIS/PASEP e COFINS, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independente de sua denominação ou classificação contábil.

Para fins de determinação da base de cálculo, o valor que NÃO pode ser excluído do faturamento, uma vez que o tenha integrado, é o valor de

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As sociedades anônimas de capital aberto devem iniciar a apresentação da DRE pela receita líquida.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As participações de debêntures e administradores devem ser calculadas após a provisão para o imposto de renda; no entanto, a participação dos empregados, que é uma despesa operacional, deverá ser calculada antes dessa provisão.

A Cia. Negócios & Negócios reconheceu, durante o ano de 2012, R$ 2.000.000,00 em vendas realizadas. Adicionalmente, durante 2012, reconheceu as seguintes operações: devoluções de vendas de R$ 60.000,00; abatimento sobre vendas de R$ 40.000,00; comissões sobre as vendas realizadas de R$ 30.000,00; impostos sobre vendas de R$ 360.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 6.000,00. Sabendo que o custo das mercadorias vendidas foi de R$ 1.180.000,00, a Cia. Negócios & Negócios apurou, em 2012, uma receita líquida e um lucro bruto, respectivamente, de

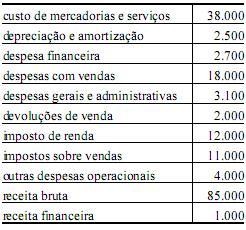

A tabela a seguir apresenta as contas de resultado de uma

empresa comercial e os respectivos saldos, em reais, sem, contudo,

indicar a natureza (débito ou crédito).

Com base nessas informações, julgue os próximos itens relativos à

elaboração da demonstração do resultado do exercício (dre).

A apuração do resultado mostra um prejuízo líquido de R$ 1.200,00.

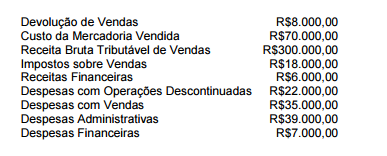

Uma sociedade empresária apresentou os seguintes dados para apuração do

resultado.

Com base na Demonstração de Resultado, elaborada de acordo com a

NBC TG 26 – Apresentação das Demonstrações Contábeis e

desconsiderando os impostos sobre o lucro, assinale a opção CORRETA.