No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Para a apuração do resultado do exercício e o levantamento da demonstração do resultado, devem-se considerar as receitas — independentemente de seu efetivo recebimento — e a totalidade das despesas e custos — independentemente de já terem gerado receitas.

A respeito de empreendimentos imobiliários, julgue os itens que se seguem.

Receitas do empreendimento são os valores das parcelas de cada comprador a receber, a vencer e vencidas e ainda não pagas, correspondentes tanto ao preço de aquisição das respectivas unidades ou dos custos de construção quanto aos recursos disponíveis afetados.

O conceito legal de prestação de serviços sobre a qual deve incidir o imposto sobre serviços de qualquer natureza está estabelecido

A Lei n° 6.404/1976 e suas alterações fazem menção à Demonstração do resultado do exercício. Quanto às participações no resultado, analise as assertivas e assinale a alternativa que aponta as corretas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações de debenturistas, administradores beneficiárias serão

estatutárias empregados, e partes determinadas,

sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.

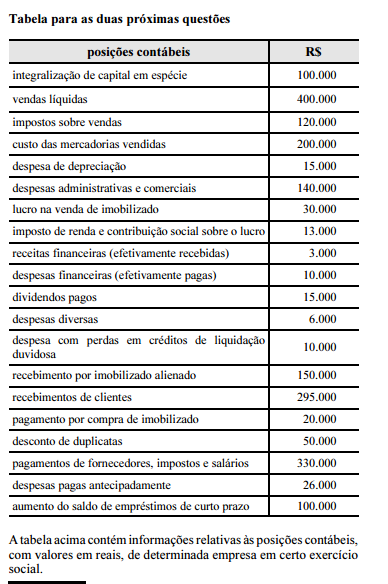

Tendo como referência as informações da tabela e assuntos a ela correlatos, assinale a opção correta a respeito da demonstração do resultado do exercício.

Integram a base de cálculo da contribuição para o financiamento da seguridade social (COFINS) as receitas

É vedada a cobrança do imposto sobre serviços de qualquer natureza no caso de

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Se a conclusão de transação que envolva prestação de serviços

não puder ser avaliada de forma confiável, a receita somente

será reconhecida na proporção dos gastos recuperáveis.

A contabilidade é objetivamente um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análise de natureza econômica e financeira. As entidades de fins não econômicos apresentam denominações e contas específicas que são representadas em seus demonstrativos. A denominação “Demonstração do Resultado”, para organizações sem fins lucrativos, deverá ser substituída por demonstração

Relativamente às retenções efetuadas pela administração pública

federal, ao IRPJ e à CSLL, julgue os itens subsecutivos.

O imposto de renda cuja retenção a pessoa jurídica tenha

sofrido na fonte sobre as receitas recebidas constitui um crédito

a ser lançado em seu ativo, como imposto de renda a

compensar

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

Para disponibilizar informações relevantes, comparáveis e

compreensíveis, a entidade deve apresentar separadamente

rubricas de receitas oriundas de itens extraordinários na

demonstração do resultado.

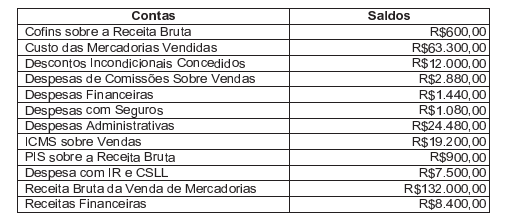

Uma Sociedade Empresária apresentou os seguintes dados:

I

Com base nos dados apresentadas, pode-se afirmar que o valor do Lucro Líquido do Exercício é de:

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o valor da Receita com Vendas, desconsiderando os efeitos tributários, é de:

Com relação aos critérios de avaliação de ativos de companhias

abertas, julgue os itens a seguir.

O imposto de importação e os impostos não recuperáveis junto

ao fisco, diretamente atribuíveis à aquisição de mercadorias

destinadas à revenda, devem compor o custo de aquisição

desses estoques.

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do resultado do exercício, o lucro bruto

representa a diferença entre a receita líquida e o custo dos

produtos, das mercadorias ou dos serviços vendidos.